固定资产加速折旧新规浅析

作者:杨忠平/海华广州

国家税务总局近期颁布了《关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号,以下简称“46号公告”),46号公告细化与明确了《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)具体执行口径与征管要求,保障该政策有效贯彻实施,现就46号公告浅析如下供大家参考。

一、46号公告明确的内容

1、基本内容

企业在2018年1月1日至2020年12月31日期间新购进设备、器具(以下简称“固定资产”,不包括房屋、建筑物),单位价值不超过500万元的,允许一次性计入当期成本费用扣除。

2、明确固定资产范围

46号公告规定的固定资产包括除房屋、建筑物以外的固定资产,并未明确相关的附属设施能否享受一次性税前扣除优惠,笔者理解以建筑物或者构筑物为载体的附属设备和配套设施应作为建筑物或者构筑物的组成部分,不在可享受该优惠固定资产的范围。

3、明确固定资产取得方式

目前企业取得固定资产方式多样,如外购、接受投资、接受捐赠、非货币性交换、自行建造等,46号文将取得固定资产方式限定为货币形式购进(包括购入新旧固定资产)与自行建造两种方式,其目的是鼓励企业加大设备、器具的投入力度,提高企业产能与科技创新积极性。

4、明确购进时点

46号文件规定,购进固定资产时点分为以下三种:

(1)一般外购的,按照取得的发票开具时间确认

(2)分期付款或赊销的,按照固定资产到货时间确认

(3)自行建造的,按竣工结算时间确定

对于分期付款与赊销的,应当按要求在固定资产到货时,编制固定资产到货接收表,列明接收时间,并由购销双方签字盖章确认,或是在合同中约定到货时间。

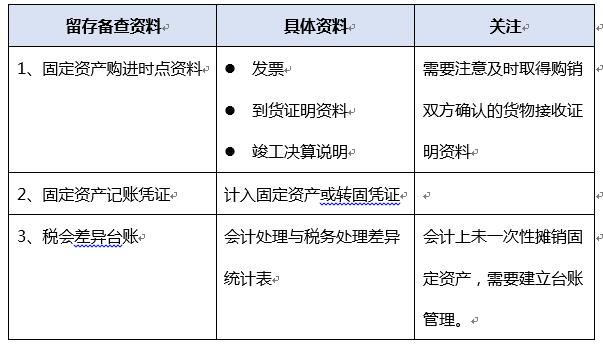

5、明确留存备查资料

46号文件规定,企业享受一次性税前扣除优惠时,需准备如下资料:

6、其他明确事项

(1)明确一次性摊销时间:应在固定资产投入使用次月所属年度,12月份购入固定资产,一次性税前扣除年度应为次年。

(2)允许税会差异:会计上按实际使用年限摊销,税务上满足要求的可选择一次性税前扣除。

(3)折旧或摊销方式选择:可以选择一次性税前扣除,也可以不选择,但一经选择其中一种方式后,不得再改变。

二、需要关注的问题

1、与研发费用加计扣除的关系

财政部与国家税务总局2014年、2015年下发的固定资产加速折旧文件规定,一般企业购入专门用于研发,单位价值低于100万元的固定资产,以及六大行业或四个领域重点行业的小型微利企业购入生产与研发共用单位价值低于100万元的固定资产,可以一次性摊销计入当期成本费用税前扣除。

根据46号公告规定,新购进固定资产单位价值低于500万元的,不管是否专用于研发活动,都可以选择一次性税前扣除,放宽了用于研发活动固定资产一次性税前扣除的条件,不再限于是否专用于研发活动或是属于特殊行业企业,同时也大大提升了一次性税前扣除单价限额,进一步鼓励企业加大研发固定资产的投入,提升企业科技创兴能力。

(1)折旧费用加计扣除

用于研发固定资产一次性税前扣除额的加计扣除需要按以下情况区分处理:

▶ 专门用于研发的固定资产,选择一次性税前扣除金额,可以在当期计入研发折旧费用享受加计扣除优惠。

▶ 生产与研发共用的固定资产,选择一次性税前扣除的,企业需要做好工时记录,仅用于研发部分的折旧可以享受加计扣除优惠。

企业在设置一次性摊销税会差异调整台账时,需要注意避免以前已一次性摊销计入研发费用加计扣除的固定资产,再用于企业以后研发项目时又按会计折旧计入研发费用加计扣除,导致固定资产折旧重复加计扣除。

(2)资产用途发生改变

企业应对新购入固定资产用途进行规划,如果目前生产使用设备未来可能用作研发活动,或生产与研发共用设备未来专门用于研发活动的,建议不要选择一次性摊销,否则将会使得未来可加计扣除的固定资产折旧费用减少。

虽然目前税收政策并未明确企业新购进用于研发固定资产一次性摊销加计扣除后,用途发生改变,用于生产经营需要对原加计扣除折旧费用进行调整,但笔者认为上述操作存在多加计扣除的税务风险。特别是将新购入用于生产经营的固定资产打擦边球作为用于研发活动固定资产一次性税前扣除且加计扣除的,存在较大的税务风险。

2、一次性税前扣除优惠选择

(1)选择享受优惠时点的确认

根据46号公告规定,企业可以根据自身经营核算需求,选择是否享受一次性税前扣除优惠,一经选择不得改变,根据总局公告2018年第23号规定,固定资产加速折旧与一次性扣除优惠在预缴时享受,对于单位价值低于500万元的固定资产,笔者认为税务上的选择确认时点应为购入固定资产月起第一个企业所得税预缴申报期,若未在预缴申报时选择一次性税前扣除,以后不得再享受该优惠。

另,由于46号公告在2018年8月颁布,但实施时间从2018年1月1日起,2018年1月1日至颁布前购进符合条件的固定资产,应在8月所属期或第三季度所属期预缴企业所得税时确定是否选择享受一次性税前扣除优惠。

(2)选择享受优惠的方式

目前并无政策明确规定企业购入固定资产单位价值低于500万元的,要么选择全部享受一次性税前扣除,要么均不选择享受一次性扣除,因此,我们理解企业可以根据自身需求,可以选择部分享受一次性税前扣除,部分固定资产不选择享受一次性税前扣除优惠,但一经选择一种方式,不得改变。