印花税征求意见稿解读

作者:徐云飞/海华上海

国家税务总局近期起草了《中华人民共和国印花税法(征求意见稿)》,向社会公开征求意见。现就该意见稿浅析如下供大家参考。

一、意见稿明确的内容

1、计税依据是否含税

这次在修订稿中明确了印花税的计税依据是否包含了增值税。应税合同的计税依据为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。

2、纳税义务发生时间的明确

本次明确了印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当于季度、年度终了之日起十五日内申报并缴纳税款。实行按次计征的,纳税人应当于纳税义务发生之日起十五日内申报并缴纳税款。

二、新旧变化

1、取消印花税票

适应电子凭证发展需要,《征求意见稿》规定,印花税统一实行申报纳税方式,不再采用贴花的纳税方式(第十五条、第十六条)。

2、法定免税增加

新的法定范围更广了,《征求意见稿》规定了六种免税情形:

1)对应税凭证的副本或者抄本免税;

2)对农民、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售自产农产品订立的买卖合同和农业保险合同免税;

3)对无息或者贴息借款合同、国际金融组织向我国提供优惠贷款订立的借款合同、金融机构与小型微型企业订立的借款合同免税;

4)对财产所有权人将财产赠与政府、学校、社会福利机构订立的产权转移书据免税;

5)对军队、武警部队订立、领受的应税凭证免税;

6)对转让、租赁住房订立的应税凭证,免征个人应当缴纳的印花税。

另外,《征求意见稿》规定,国务院可以规定其他免征或者减征印花税的情形,但应当报全国人大常委会备案。

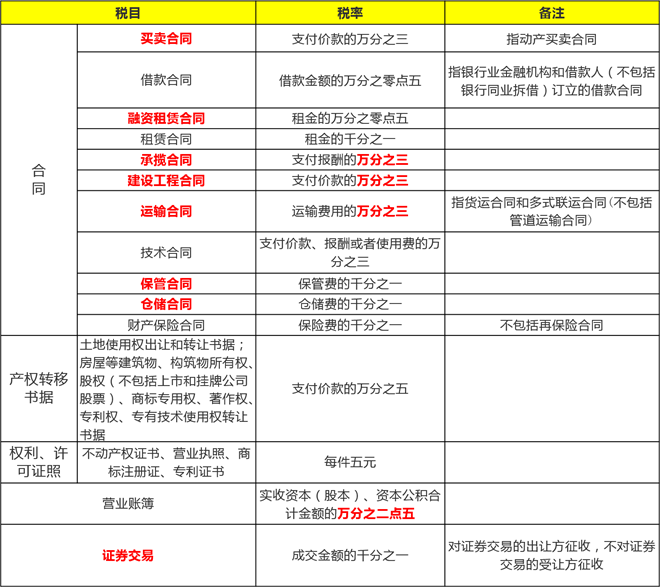

3、部分税率税目变化

税率的变化有:原加工承揽合同、建设工程勘察设计合同、货物运输合同的适用税率由万分之五降为万分之三;营业账簿适用税率由实收资本(股本)、资本公积合计金额的万分之五降为万分之二点五。

税目的变化有:购销合同变成了买卖合同;加工承揽合同变成了承揽合同;建筑安装工程承包合同变成了建设工程合同;货物运输合同变成了运输合同;仓储保管合同分成了两个税目,仓储合同和保管合同。增加了融资租赁合同、证券交易税目,这两个税目之前已经纳入征收范围了。

名称的改变是否会引发征税范围的变化,暂时不知,需要看下一步细则或文件的相关规定。

附:

印花税税目税率表