ЎҫХюІЯҪв¶БЎҝ2021ДкөЪ17әЕ№«ёжЎӘГчИ·ЖуТөЛщөГЛ°БщПоХч№ЬҝЪҫ¶

2021Дк6ФВ22ИХЈ¬№ъјТЛ°ОсЧЬҫЦУЎ·ўБЛККУГУЪ2021Дкј°ТФәуДк¶И»гЛгЗеҪЙөД6ПоЖуТөЛщөГЛ°ХюІЯІЩЧчЦҙРРҝЪҫ¶өД№«ёжЈЁјҙЈә№ъјТЛ°ОсЧЬҫЦ№«ёж2021ДкөЪ17әЕЈ©ЎЈТФПВ¶ФёГХюІЯҪшТ»ІҪҪв¶БИзПВЈә

Т»Ўў№«ТжРФҫиФщЦ§іцН¬Кұ·ўЙъөДПа№Ш·СУГөДЛ°З°ҝЫіэҙҰАн

РВ№ЪТЯЗйЖЪјдЈ¬ЖуТөТФЧФІъ»хОпЎўНв№ә»хОпҪшРР№«ТжҫиФщЈ¬ПаУҰІъЙъөДФЛКд·СЎўұЈПХ·СЎўЧ°Р¶ј°ИЛ№Ө·СУГөИЦ§іцЈ¬№«ёж¶ФХвР©·СУГөДЛ°З°ҝЫіэҙҰАнЧціцБЛГчИ·Јә

Ўс НіТ»ҝӘҫЯФЪІЖХюҫиФщЖұҫЭҪр¶оЦРЈәЧчОӘ№«ТжРФҫиФщЦ§іц°ҙХХ№ж¶ЁФЪЛ°З°ҝЫіэЎЈ

Ўс ОҙҝӘҫЯФЪІЖХюҫиФщЖұҫЭҪр¶оЦРЈәЧчОӘЖуТөПа№Ш·СУГ°ҙХХ№ж¶ЁФЪЛ°З°ҝЫіэЎЈ

¶юЎўҝЙЧӘ»»Х®ИҜЧӘ»»ОӘ№ЙИЁН¶ЧКөДЛ°ОсҙҰАнОКМв

ҝЙЧӘ»»Х®ИҜЈ¬КЗіЦУРИЛЈЁ№әВт·ҪЈ©ҝЙ°ҙХХ·ўРРКұФј¶ЁөДјЫёсҪ«Х®ИҜЧӘ»»іЙ№«ЛҫөДЖХНЁ№ЙЖұөДХ®ИҜЎЈЖдУР№ж¶ЁөДАыВКәНЖЪПЮЈ¬Н¶ЧКХЯҝЙТФСЎФсіЦУРХ®ИҜөҪЖЪЈ¬КХИЎұҫПўЈ»өҪФј¶ЁКұјдЧӘ»»іЙ№ЙЖұЈ¬іЦУРИЛУЙХ®ИЁИЛұдіЙ№«Лҫ№Й¶«Ј¬јҙҝЙІОУлЖуТөөДҫӯУӘҫцІЯәНәмАы·ЦЕдЎЈ

ҝЙЧӘ»»РФКЗҝЙЧӘ»»Х®ИҜөДЦШТӘұкЦҫЈ¬Х®ИҜіЦУРИЛҝЙТФ°ҙФј¶ЁөДМхјюҪ«Х®ИҜЧӘ»»іЙ№ЙЖұЎЈ

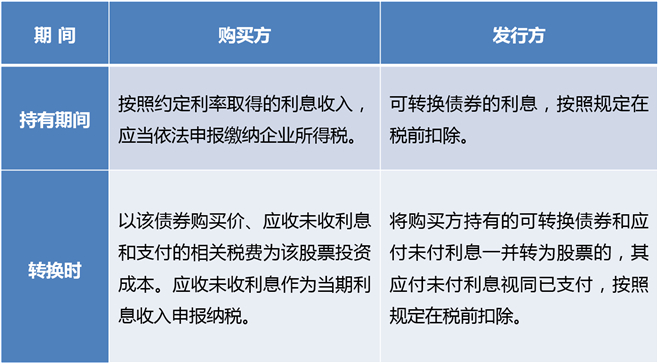

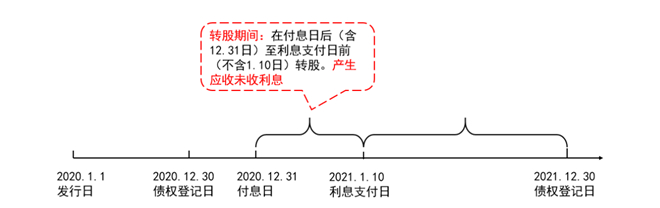

№«ёжөДөЪ¶юМхЈ¬ҫНҝЙЧӘ»»Х®ИҜЧӘ»»ОӘ№ЙИЁН¶ЧКФЪЖуТөЛщөГЛ°ҙҰАнЧціцБЛЛөГчЈә

ХвёцМхҝоФЪФЛУГКұРлЧўТвТФПВјёөгЈә

ЈЁ1Ј©өЪ¶юМхЦР Ў°УҰКХОҙКХАыПўЎұәНЎ°УҰё¶Оҙё¶АыПўЎұКЗЦёЈ¬№әВт·ҪФЪҝЙЧӘ»»Х®ИҜХюІЯЦР№ж¶ЁөД·ўРР·ҪУҰё¶АыПўИХУлё¶ПўИХЦ®јдІъЙъөДАыПўЈ¬¶ФУЪ№әВт·Ҫ¶шСФЈ¬КфУЪУҰКХОҙКХАыПўЈ»¶ФУЪ·ўРР·Ҫ¶шСФЈ¬КфУЪУҰё¶Оҙё¶АыПўЎЈУЙУЪ№әВт·ҪСЎФсФЪУҰё¶АыПўИХәНё¶ПўИХЦ®јдЧӘ№ЙЈ¬№әВт·ҪТшРРХЛЙПГ»КөјККХөҪАыПўЈ¬Т»ЦұЧчОӘТ»ПоЧКІъЈ¬ЧоЦХҝЙТФЧчОӘ¶ФјЫЦ®Т»јЖИл№ЙЖұН¶ЧКіЙұҫЎЈПа·ҙЈ¬·ўРР·ҪОҙҙУТшРРКөјКЦ§ё¶өДАыПўЈ¬Т»ЦұРОіЙТ»ПоёәХ®Ј¬ЧоЦХҝЙТФЧӘОӘЛщУРИЁИЁТжЎЈ

ЈЁ2Ј©¶ФУЪ№әВт·ҪУҰКХАыПўөД»бјЖҙҰАнЈ¬°ҙХХРВ»бјЖЧјФт№ж¶ЁЈ¬ҝЙЧӘ»»Х®ИҜЧчОӘҪ»ТЧРФҪрИЪЧКІъәЛЛгЈ¬¶шіЦУРЖЪјдТ»°г»бФЪё¶ПўИХҪшРР»бјЖҙҰАнЈЁҪиЈәУҰКХАыПўЎўҙыЈәН¶ЧККХТжЈ©Ј¬№әВт·ҪұҫЙнТСИ·ИПУҰДЙЛ°ЛщөГ¶оЈ¬ХвУлөЪ¶юМхЦРЎ°УҰКХОҙКХАыПўЧчОӘөұЖЪАыПўКХИлЙкұЁДЙЛ°ЎұҙҰАнТ»ЦВЎЈЦөөГЧўТвөДКЗЈ¬УЙУЪЛ°·ЁЙПІўІ»іРИП»бјЖЙПИ·ИПөД№«ФКјЫЦөұд¶ҜЈ¬ФЪ№әВт·ҪЧӘ»»№ЙЖұКұІўІ»ФКРнҪ«ЖдТ»ІўјЖИл№ЙЖұН¶ЧКөДјЖЛ°»щҙЎЈ¬ХвАп»бІъЙъЛ°»бІоТмЎЈ

ЈЁ3Ј©¶ФУЪ·ўРР·ҪУҰё¶АыПўөД»бјЖҙҰАнЈ¬УЙУЪРВЧјФт¶Ф·ўРР·Ҫ·ўРРУҰё¶Х®ИҜ-ҝЙЧӘ»»Х®ИҜКұРиТӘ¶ФёәХ®УлИЁТжІҝ·ЦҪшРРЗш·ЦЈ¬·ўРР·ҪРиТӘ°ҙХХКөјКАыВК·ЁИ·ИПАыПў·СУГЈ¬УҰё¶АыПўФтКЗ°ҙХХГжЦөәНФј¶ЁЖұГжАыВКјЖЛгөДЈ¬өЪ¶юМх№ж¶ЁөДіЦУРЖЪјдЎ°ҝЙЧӘ»»Х®ИҜөДАыПўЈ¬°ҙХХ№ж¶ЁФЪЛ°З°ҝЫіэЎұЦёөДКЗ·ўРР·ҪИ·ИПөДЎ°УҰё¶АыПўЎұЈЁұШРл»бЦ§ё¶өДЈ©Ј¬¶шІ»КЗ»бјЖЙПИ·ИПөДАыПў·СУГЈ¬ХвТІ·ҙУіБЛЎ¶ЖуТөЛщөГЛ°Л°З°ҝЫіэЖҫЦӨ№ЬАн°м·ЁЎ·ЈЁ№ъјТЛ°ОсЧЬҫЦ№«ёж2018ДкөЪ28әЕЈ©№ж¶ЁөДЎ°ХжКөРФЎўәП·ЁРФЎў№ШБӘРФЎұ ФӯФтЎЈБнТ»·ҪГжЈ¬·ўРР·ҪҪ«УҰё¶АыПўЛжН¬УҰё¶Х®ИҜ-ҝЙЧӘ»»Х®ИҜөДіЙұҫТ»ІўЧӘОӘЧКұҫөДЈ¬ҝЙКУЧчЎ°Х®ЧӘ№ЙЎұЈ¬°СОҙё¶өДАыПўІҝ·ЦТФ№Й·ЭөДРОКҪіҘ»№Ј¬ЖдКөТІМеПЦЛ°·ЁЎ°КөјК·ўЙъЎұЎўЎ°КөЦКЦШУЪРОКҪЎұөДФӯФтЎЈ

ЈЁ4Ј©өЪ¶юМх№ж¶ЁөД№әВт·ҪУҰЧчОӘөұЖЪАыПўКХИлЙкұЁ»т·ўРР·ҪҝЙТФөұЖЪҝЫіэЈ¬ІўІ»»бФміЙ№әВт·ҪЦШёҙјЖЛ°»т·ўРР·ҪЦШёҙҝЫіэөДЗйҝцЎЈТтОӘОЮВЫКЗЎ°УҰКХАыПўЎұ»№КЗЎ°УҰё¶АыПўЎұЈ¬¶јКЗТ»°гөД»бјЖәЛЛгҪшРРҙҰАнЈ¬Ц»КЗУГУЪҪвҫц№әВт·ҪәН·ўРР·ҪФЪЦҙРРРВ»бјЖЧјФт·ҪГжТэЖрөДЛ°»бІоТмОКМвЎЈ

ИэЎўҝзҫі»мәПРФН¶ЧКТөОсЖуТөЛщөГЛ°өДҙҰАнОКМв

ЖуТө»мәПРФН¶ЧКТөОсЈ¬КЗЦёјжҫЯИЁТжәНХ®ИЁЛ«ЦШМШРФөДН¶ЧКТөОсЎЈ

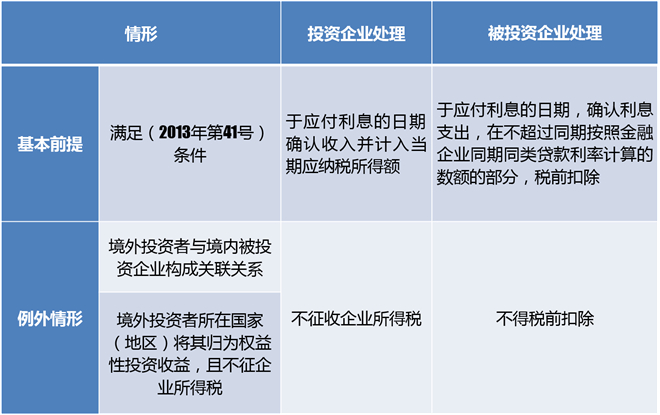

№«ёж№ж¶ЁЈ¬ҫіНвН¶ЧКХЯФЪҫіДЪҙУКВ»мәПРФН¶ЧКТөОсЈ¬ВъЧгЛ°ОсЧЬҫЦ2013ДкөЪ41әЕ№«ёжөЪТ»Мх№ж¶ЁөДМхјюөДЈ¬ҝЙТФ°ҙХХ2013ДкөЪ41әЕ№«ёжөЪ¶юМхөЪТ»ҝоөД№ж¶ЁҪшРРЖуТөЛщөГЛ°ҙҰАнЎЈө«Н¬Кұ·ыәПТФПВ2 ЦЦАэНвЗйРОөДіэНвЎЈ

ЧўЈәВъЧгЈЁ№«ёж2013ДкөЪ41әЕЈ©МхјюИзПВЈә

Ўс ұ»Н¶ЧКЖуТөҪУКЬН¶ЧКәуЈ¬РиТӘ°ҙН¶ЧКәПН¬»тРӯТйФј¶ЁөДАыВК¶ЁЖЪЦ§ё¶АыПўЈЁ»т¶ЁЖЪЦ§ё¶ұЈөЧАыПўЎў№М¶ЁАыИуЎў№М¶Ё№ЙПўЈ¬ПВН¬Ј©Ј»

Ўс УРГчИ·өДН¶ЧКЖЪПЮ»тМШ¶ЁөДН¶ЧКМхјюЈ¬ІўФЪН¶ЧКЖЪВъ»тХЯВъЧгМШ¶ЁН¶ЧКМхјюәуЈ¬ұ»Н¶ЧКЖуТөРиТӘКк»ШН¶ЧК»тіҘ»№ұҫҪрЈ»

Ўс Н¶ЧКЖуТө¶Фұ»Н¶ЧКЖуТөҫ»ЧКІъІ»УөУРЛщУРИЁЈ»

Ўс Н¶ЧКЖуТөІ»ҫЯУРСЎҫЩИЁәНұ»СЎҫЩИЁЈ»

Ўс Н¶ЧКЖуТөІ»ІОУлұ»Н¶ЧКЖуТөИХіЈЙъІъҫӯУӘ»о¶ҜЎЈ

ХвТ»МхКЗ¶ФҫіНвН¶ЧКХЯФЪҫіДЪҙУКВ»мәПРФН¶ЧКТөОсёшіцөДГчИ·№ж¶ЁЈ¬ұЬГвБЛ№ъДЪұ»Н¶ЧКЖуТөАДУГ№«ёж2013ДкөЪ41әЕөД№ж¶ЁЈ¬¶Ф№ъНвөНЛ°ВК№ъјТұдПа·ЦәмөДұЬЛ°ПЦПуЎЈ

ЛДЎўЖуТөЛщөГЛ°әЛ¶ЁХчКХёДОӘІйХЛХчКХәуУР№ШЧКІъөДЛ°ОсҙҰАнОКМв

ДҝЗ°Ј¬ЖуТөЛщөГЛ°өДХчКХ№ЬАнҙжФЪІйХЛХчКХәНәЛ¶ЁХчКХБҪЦЦ·ҪКҪЈ¬ЛжЧЕЖуТөДЙЛ°ИЛөДҪЁХЛЦЖ¶ИЎўҫӯУӘ№ЬАн·СИХТжНкЙЖЈ¬·ыәПІйХЛХчКХМхјюөДДЙЛ°ИЛЈ¬УҰј°КұөчХыХчКХ·ҪКҪЈ¬КөРРІйХЛХчКХЎЈ

ұҫ№«ёжЈ¬¶ФДЙЛ°ИЛЖуТөЛщөГЛ°әЛ¶ЁХчКХЧӘОӘІйХЛХчКХЦРУР№ШЧКІъөДПа№ШЛ°ОсҙҰАнОКМвТІёшіцБЛҪшТ»ІҪөДГчИ·Јә

- ФӯУРЧКІъөДјЖЛ°»щҙЎ

ЎъДЬ№»МṩЧКІъ№әЦГ·ўЖұөДЈ¬ТФ·ўЖұФШГчҪр¶оОӘјЖЛ°»щҙЎЈ»

ЎъІ»ДЬМṩЧКІъ№әЦГ·ўЖұөДЈ¬ҝЙТФЖҫ№әЦГЧКІъөДәПН¬ЈЁРӯТйЈ©ЎўЧКҪрЦ§ё¶ЦӨГчЎў»бјЖәЛЛгЧКБПөИјЗФШҪр¶оЈ¬ЧчОӘјЖЛ°»щҙЎЎЈ

ФЪәЛ¶ЁХчКХЖуТөЛщөГЛ°өДКұәтЈ¬ДЙЛ°ИЛөДіЙұҫ·СУГЦ§іцЎўЛ°З°ҝЫіэ¶оөИІ»°ҙҫ«И·әЛЛгЈ¬ЖдХжКөРФІ»ДЬИ·¶ЁЈ¬ФЪЧӘ»»іЙІйХЛХчКХ·ҪКҪәуЈ¬УҰ¶ФЧКІъіЙұҫөДХжКөРФМṩ׼ȷУРР§өДАъК·өДЦӨҫЭЎЈ

- әЛ¶ЁХчЛ°ЖЪјдН¶ИлК№УГөДЧКІъ

°ҙХХЛ°·Ё№ж¶ЁөДХЫҫЙЎўМҜПъДкПЮЈ¬ҝЫіэёГЧКІъН¶ИлК№УГДкПЮәуЈ¬ҫНКЈУаДкПЮјМРшјЖМбХЫҫЙЎўМҜПъ¶оІўФЪЛ°З°ҝЫіэЎЈ

јЖЛгКЈУаДкПЮКұЈ¬УҰҝЫіэҙУЧКІъН¶ИлКұЦБЧӘОӘІйХЛХчКХЙПФВОӘЦ№јЖЛгөДТСК№УГДкПЮЎЈ

ИфұдОӘІйХЛХчКХәуЈ¬ТӘұдёьХЫҫЙ/МҜПъДкПЮј°·Ҫ·ЁЈ¬ИФТӘ·ыәПЛ°·ЁөДПа№Ш№ж¶ЁЎЈ

ОеЎў№ШУЪОДОпЎўТХКхЖ·ЧКІъөДЛ°ОсҙҰАнОКМв

НЁіЈЈ¬ЖуТөҪ«ОДОпЎўТХКхЖ·Ц§іц№йОӘЖуТөОД»ҜН¶ЧКөДҫӯУӘіЙұҫЎЈө«ОДОпөДАъК·јЫЦөЎўТХКхЖ·өДТХКхјЫЦөәНКХІШјЫЦөИҙҙжФЪМШКвРФЎЈ

ұҫ№«ёжГчИ·БЛЖуТө№әИлөДОДОпЎўТХКхЖ·УГУЪКХІШЎўХ№КҫЎўұЈЦөФцЦөөДЈ¬ҫщУҰЧчОӘЖуТөН¶ЧКЧКІъҪшРРЛ°ОсҙҰАнЎЈУЙУЪОДОпЎўТХКхЖ·өДјЫЦөМШКвРФЈ¬ЖдФЪіЦУРЖЪјдЈ¬ЛщјЖМбөДХЫҫЙЎўМҜПъ·СУГЈ¬ҫщІ»өГЛ°З°ҝЫіэЎЈ

ұҫМхЦРМбөҪөДЎ°Н¶ЧКЧКІъЎұКЗЦёЈәЖуТө¶ФНвҪшРРИЁТжРФН¶ЧКЈ¬Х®ИЁРФН¶ЧКәН»мәПРФН¶ЧКЛщРОіЙөДЧКІъЎЈЛ°·Ё№ж¶ЁЈ¬ЖуТө¶ФНвН¶ЧКЖЪјдЈ¬Н¶ЧКЧКІъіЙұҫФЪјЖЛгУҰДЙЛ°ЛщөГ¶оКұІ»өГҝЫіэЎЈ

БщЎў№ШУЪЖуТөИЎөГХюё®ІЖХюЧКҪрөДКХИлКұјдИ·ИПОКМв

ёщҫЭұҫ№«ёжөД№ж¶ЁЈ¬ФЪФӯФтЙПЈ¬¶ФУЪХюё®°ҙХХЖуТөПъКЫ»хОпЎўМṩАНОс·юОсөДКэБҝЎўҪр¶оёшУиөДІ№МщЈ¬ТФј°Хюё®Ц§ё¶өДКфУЪ»хОпЎўАНОс·юОсјЫҝоөДЧйіЙІҝ·ЦЈ¬ЖуТөУҰ°ҙИЁФр·ўЙъЦЖФӯФтИ·ИПКХИлЎЈ

іэИЎөГТФЙПХвАаІЖХюЧКҪрНвЈ¬ЖуТөИЎөГөДЖдЛыХюё®ІЖХюЦ§ё¶өДКХИлЈ¬ҫщФЪИЎөГөДөұЖЪИ·ИПКХИлЎЈ

¶ФУЪ2020Дк1ФВ1ИХәуИЎөГөДІЖХюІ№ЦъКЗ·сјЖҪЙФцЦөЛ°ТІУР№ж¶ЁЈ¬Ў¶№ШУЪИЎПыФцЦөЛ°ҝЫЛ°ЖҫЦӨИПЦӨИ·ИПЖЪПЮөИФцЦөЛ°Хч№ЬОКМвөД№«ёжЎ·ЈЁ№ъјТЛ°ОсЧЬҫЦ№«ёж2019ДкөЪ45әЕЈ©өЪЖЯМхЈәДЙЛ°ИЛИЎөГөДІЖХюІ№МщКХИлЈ¬УлЖдПъКЫ»хОпЎўАНОсЎў·юОсЎўОЮРОЧКІъЎўІ»¶ҜІъөДКХИл»тХЯКэБҝЦұҪУ№Т№іөДЈ¬УҰ°ҙ№ж¶ЁјЖЛгҪЙДЙФцЦөЛ°ЎЈДЙЛ°ИЛИЎөГөДЖдЛыЗйРОөДІЖХюІ№МщКХИлЈ¬І»КфУЪФцЦөЛ°УҰЛ°КХИлЈ¬І»ХчКХФцЦөЛ°ЎЈ