【政策解读】《关于通过公益性群众团体的公益性捐赠税前扣除有关事项的公告》解读

2021年6月,财政部、税务总局发布《关于通过公益性群众团体的公益性捐赠税前扣除有关事项的公告》(财政部 税务总局公告2021年第20号)(以下简称“20号公告”)。本公告作为《财政部 国家税务总局关于通过公益性群众团体的公益性捐赠税前扣除有关问题的通知》(财税[2009]124号)的延续,就通过公益性群众团体用于公益性捐赠支出税前扣除问题予以重新明确。

以下将对20号公告的重点内容进行解读:

一、20号公告的新变化

1、公益性捐赠税前扣除资格确认对象

按照20号公告规定,群众团体属于下列三种情况之一的,且符合公益性捐赠税前扣除资格申请条件的,可申请并确认公益性捐赠税前扣除资格。三种情况具体为:

(1)公益性捐赠税前扣除资格将于当年末到期的公益性群众团体;

(2)已被取消公益性捐赠税前扣除资格但又重新符合条件的群众团体;

(3)尚未取得或资格终止后未取得公益性捐赠税前扣除资格的群众团体。

2、公益性群众团体公益性捐赠税前扣除资格的确认与发布

每年年底前,省级以上财政、税务部门按权限完成公益性捐赠税前扣除资格的确认和名单发布工作,并按所规定的不同审核对象,分别列示名单及其公益性捐赠税前扣除资格起始时间。

另外,20号文亦同时要求省级以上财政、税务部门应当及时在官方网站上公布名单,纳税人亦可在官方网站上进行及时的查询。

3、公益性捐赠税前扣除资格的有效范围及时间

20号公告明确公益性捐赠税前扣除资格的有效期为三年,且全国范围内有效。除此之外,根据不同情况明确了有效期的计算方法,具体如下:

公益性捐赠税前扣除资格将于当年末到期的公益性群众团体,其公益性捐赠税前扣除资格自发布名单公告的次年1月1日起算。

已被取消公益性捐赠税前扣除资格但又重新符合条件的群众团体和尚未取得或资格终止后未取得公益性捐赠税前扣除资格的群众团体,其公益性捐赠税前扣除资格自发公告的当年1月1日起算。

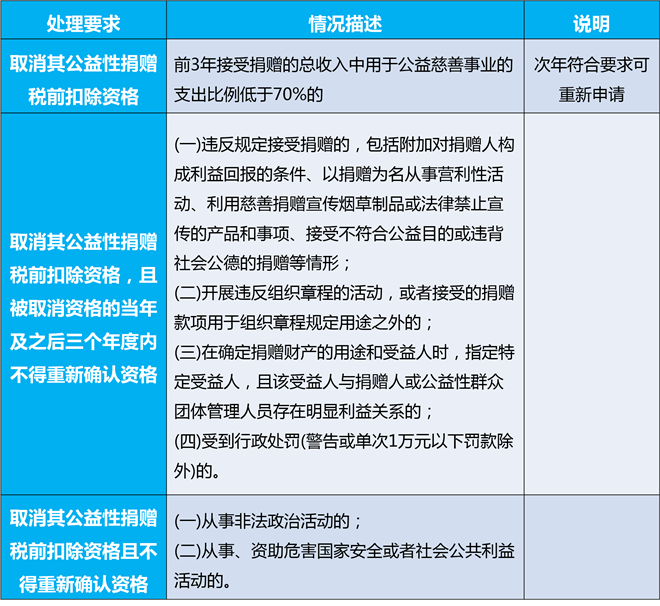

4、公益性社会团体会违规处理

20号公告按照公益性社会团体的严重程度,区分三种处理要求:

5、新旧政策的过渡

20号公告针对群众团体公益性捐赠税前扣除资格2020年末到期的,明确其2021年度――2023年度公益性捐赠税前扣除资格自2021年1月1日起算。也就是说,群众团体公益性捐赠税前扣除资格若在2020年未到期,不需要再重新确认税前扣除资格,该资格直接顺延3年,有效日期从2021年1月1日至2023年12月31日。企业亦都可以通过财政、税务部门的官方网站查看群众团体公益性捐赠税前扣除资格的有效期,以官方公布为准。

二、20号公告出台后企业需要关注的问题

1、捐赠票据

20号公告第十二条规定:“公益性群众团体在接受捐赠时,应按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门监(印)制的公益事业捐赠票据,并加盖本单位的印章;对个人索取捐赠票据的,应予以开具。”该条取消了《非税收入一般缴款书》收据联作为税前扣除的有效凭证,企业若在2021年度通过公益性群众团体发生捐赠支出时,应优先考虑获取文件规定的公益性捐赠票据,避免造成不能税前扣除的风险。

2、公益性群众团体名单

20号公告取消了124号第十条“对于通过公益性群众团体发生的公益性捐赠支出,主管税务机关应对照财政、税务部门联合发布的名单,接受捐赠的群众团体位于名单内,则企业或个人在名单所属年度发生的公益性捐赠支出可按规定进行税前扣除;接受捐赠的群众团体不在名单内,或虽在名单内但企业或个人发生的公益性捐赠支出不属于名单所属年度的,不得扣除。”

我们认为:

按照20号公告的要求,企业发生通过公益性群众团体捐赠的支出,必须符合以下条件:

1、公益性群众团体必须符合企业所得税法及20号文件规定的条件,取得税前扣除资格;

2、捐赠支出符合用于符合法律规定的公益慈善事业捐赠支出;

3、企业应该取得合法的公益性捐赠票据。

公益性群众团体名单是通过财政、税务部门进行公布,因此,虽然20号公告取消了124号文第十条的规定,但在税务征管中仍然是按照124号文第十条的精神执行。

另外,我们需要注意,20号公告中规定了名单公布的时间为每年的年底,这也改变了以前名单公布滞后而导致部分企业发生的符合条件的捐赠支出不能及时进行税前扣除的问题。

3、捐赠金额确认

20号公告继续沿用124号对捐赠金额的确认原则,即:

(一)接受的货币性资产捐赠,以实际收到的金额确认捐赠额;

(二)接受的非货币性资产捐赠,以其公允价值确认捐赠额。捐赠方在向公益性群众团体捐赠时,应当提供注明捐赠非货币性资产公允价值的证明;不能提供证明的,接受捐赠方不得向其开具捐赠票据。

特别需要注意,针对非货币性资产的捐赠,需要提供非货币性资产公允价值的证明。参照《上海市财政局上海市国家税务局上海市地方税务局上海市民政局关于转发<财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知>和本市实施意见的通知》第三点的规定,“捐赠方提供注明捐赠非货币性资产公允价值的证明是指社会中介机构出具的非货币性资产公允价值的证明。”

我们认为:

企业可准备资产评估报告、购进发票等相关的能够证明该产品价值的资料,以作为捐赠金额确认的依据向公益性群众团体申请公益性票据的开具。另外,企业亦可关注当地财政、税务部门发布的有关政策,与财政、税务部门以及接受捐赠的群体进行沟通确认。