《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(国家税务总局公告2019年第20号)解读

为贯彻落实党中央、国务院关于“减税降费”的决策部署,财政部、税务总局、海关总署共同发布《关于深化增值税改革有关政策的公告》(以下简称“39号公告”),在明确增值税税率下调、进项税额抵扣范围扩大、进项税额加计抵减等政策外,提出了增量留抵税额退税的政策。随后,国家税务总局为进一步明确留抵退税政策实施过程中涉及的相关征管事项,发布了《关于办理增值税期末留抵税额退税有关事项的公告》(以下简称“20号公告”)。本次增量留抵税额退税政策涉及面广,对长期留抵税额金额大的企业而言,是一项巨大的红利政策,以下就本次期末留抵税额退税的政策内容进行解读:

一、明确退税申请条件

20号公告中重申期末留抵退税享受的条件,并且明确满足所有规定的条件才能享受该项政策,具体条件为:

1.自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月(即税款所属期9月)增量留抵税额不低于50万元;(请注意,判断增量留抵税额是否大于零,是连续六个月(或两个季度)期末留抵税额与2019年4月底(或第二季度)留抵税额的比较,例如:计算2019年6月期末增量留抵税额是否大于零,需与2019年4月期末留抵税额比较,而不是和2019年5月期末留抵税额比较。)

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上的;

5.自2019年4月1日起未享受即征即退、先征后返(退)政策的。

若企业符合上述条件的,可在2019年9月税款属期的申报期内(通常为10月15日前,征期内1至7日为节假日,顺延至24日)进行首次的退税申请。

纳税人取得退还的留抵税额后,应相应调减当期留抵税额。按照规定再次满足退税条件的,可以继续向主管税务机关申请退还留抵税额,但前一退税期间,不得重复计算。(例如:2019年10月申请退税后,再次申请退税最早是在2020年4月(2020年3月税款属期))。

二、当期增量留抵退税额计算

根据20号公告的规定,增量留抵税额退税的计算是与增量留抵税额与进项构成比例有关,即:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

▶什么是增量留抵税额?

增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

▶什么是进项构成比例?

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。即:

案例分析:

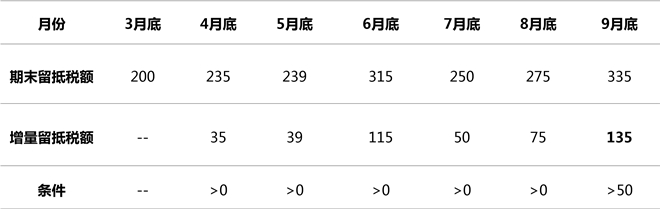

假设N公司属于增值税一般纳税人,纳税信用等级为A级,公司从成立至今未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的,也未出现税务机关处罚的情形。2019年3月-9月期末留抵税额及增值税缴纳情况如下:

①2019年3月-9月期末留抵税额分别为200万元、235万元、239万元、315万元、250万元、275万元、335万元;

②2019年4月-9月,已抵扣的进项税额为560万元,增值税专用发票(含税控机动车销售统一发票)为230万元,海关进口增值税专用缴款书为100万元,对外付汇扣缴增值税完税凭证注明的增值税额为60万元。

分析计算:

第一步:确认增量留抵税额

经计算得知:符合连续六个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元增量留抵税额的条件。

第二步:确认进项构成比例

N公司的进项构成比例为:(230+100+60)/560=87.50%

第三步:计算允许退还的增量留抵税额

N公司允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=135×87.50%×60%=56.41(万元)

三、进项留抵退税与出口退税二者之间的衔接问题

20号公告承接39号公告的规定,再次明确了进行税额留抵税额退税政策和出口退税政策可同时享受,并进一步明确两个政策同时享受时应以出口退税为先,增量留抵税额退税为后。

四、增量留抵税额退税的征管要求

符合退税条件的纳税人可按以下步骤申请退税:

需要关注的是,企业在同一申报期既申报免抵退税又申请办理留抵退税的,或者在企业申请办理留抵退税时存在尚未经税务机关核准的免抵退税应退税额的,上述10个工作日,自免抵退税应退税额核准之日起计算。