2019年度企业所得税汇缴新变化速览

2019年度的企业所得税汇算清缴已经开始了,该项工作有哪些新变化需要关注,海华税务师事务所针对普遍需要关注的几个问题进行整理,并做了如下分析:

一、明确自产产品视同销售填报口径

对于自产产品用于视同销售是否需要缴纳企业所得税,业界一直存在较大争议,2019年税务总局通过在填报说明中间接予以解释。

国家税务总局发布《关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号),对《纳税调整项目明细表》(A105000)“二、扣除类调整项目――(十七)其他”(第30行)的填报说明进行了修订,在原有表述上增加了“企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行”。

例:甲公司将自产货物用于广告宣传,该自产产品成本8,000元,市场售价10,000元。甲公司为一般纳税人,该项业务会计处理如下(增值税适用13%税率):

借:管理费用-广宣费 9,300

贷:库存商品 8,000

应交税费-应交增值税(销项税额) 1,300

在汇算清缴时,涉及的纳税调整如下:

1、确认视同销售收入,纳税调增10,000元;同时确认视同销售成本,纳税调减8,000元。

2、按照41号公告的规定,税法上应确认对应的业务宣传费10000×(1+13%)=11,300元,假设未超过当年收入总额的15%,则税法规定与会计处理差额 (11,300-9,300),填在“其他”作纳税调减。

通过上述纳税调整,视同销售过程的在申报表上得到了完整的反映,企业纳税调整金额合计为0,也意味着企业不需对该行为缴纳企业所得税。

二、企业扶贫捐赠支出可据实扣除

《关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)规定,自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算应纳税所得额时据实扣除。

企业在进行扶贫捐赠时需关注的有三点:

一是企业发生的扶贫捐赠支出,需通过“公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构”,才可以税前扣除;

二是企业发生对“目标脱贫地区”的捐赠支出时,应要求对方开具公益事业捐赠票据,在公益事业捐赠票据中注明目标脱贫地区的具体名称,并妥善保管该票据,作为税前扣除凭证;

三是企业在2015年1月1日至2018年12月31日期间,发生的尚未扣除的符合条件的扶贫捐赠支出,可通过填写年度申报表的《纳税调整项目明细表》(A105000)“六、其他”行次第4列“调减金额”,实现全额扣除。

三、保险企业手续费及佣金支出扣除比例提高且可结转以后年度扣除

《关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年第72号)规定,自2019年1月1日起,保险企业手续费及佣金支出的税前扣除限额为当年全部保费收入扣除退保金等后余额的18%;超过部分,允许结转以后年度扣除。

这一政策将保险企业发生的手续费及佣金支出税前扣除比例由财产保险企业15%、人身保险企业10%统一提高到18%,且超过部分可以结转以后年度无限期扣除。

四、小型微利企业普惠性所得税减免

税务总局发布《关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号),明确自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按5%的实际税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按10%的实际税率缴纳企业所得税。

例如,某小型微利企业2019年度应纳税所得额为300万元,应纳企业所得税额为:100×5%+(300-100)×10%=25(万元)。

同时,公告还放宽了小型微利企业标准,如下表所示:

值得注意的是,公告明确了以下事项:

一是明确无论实行查账征收还是核定征收的企业,只要符合条件,均可以享受小型微利企业普惠性所得税减免政策。

二是明确预缴时直接按当年度截至本期末的年应纳税所得额和资产总额、从业人数的季度平均值等情况判断是否为小型微利企业,不需再结合上一个纳税年度的情况进行判断。

三是明确按月预缴的企业在年度中间按照规定判断为小型微利企业的,其纳税期限将统一调整为按季度预缴,且一经调整,当年度内不再变更。

四是明确在年度中间符合小型微利企业条件的,当年度此前期间因不符合小型微利企业条件而多预缴的税款,可在以后季度应预缴的所得税税款中抵减。

五是明确享受该政策无需报税局备案,通过填写纳税申报表的“从业人数”“资产总额”“限制或禁止行业”等相关指标,即可享受小型微利企业所得税减免政策。

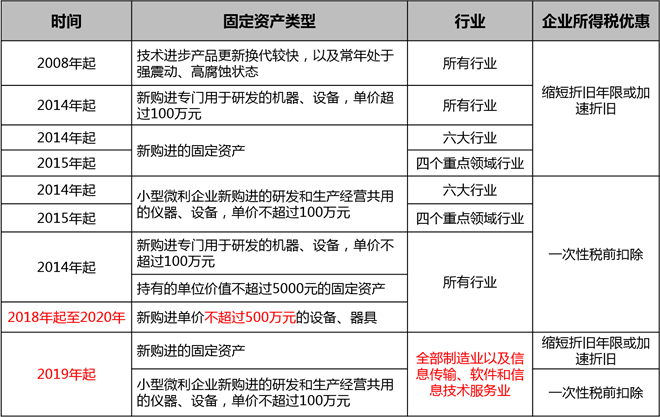

五、固定资产加速折旧行业范围扩大至全部制造业领域

财政部、税务总局联合发布《关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部 税务总局公告2019年第66号),规定自2019年1月1日起,适用《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)和《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。

自2008年以来,固定资产加速折旧政策变化如下:

以上整理分析主要针对纳税人较集中关注的新变化,如您在汇算清缴过程中仍存有疑难问题,可与我们的专业人士沟通。