抗击疫情捐赠实物政策分析及企业所得税申报表填写

一方有难、八方支援,自新冠肺炎疫情发生以来,广大爱心企业纷纷踊跃捐款捐物,汇聚成战胜疫情的“中国力量”。在新冠肺炎疫情肆虐之际,财政部 税务总局公告及时出台了《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号,以下简称9号公告),9号文明确规定了个人和企业抗击新冠疫情捐赠可享受的税收优惠。

本文将结合9号公告捐赠实物的相关税收优惠政策及《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号,以下简称“41号公告”)修订的企业所得税纳税申报表,对捐赠企业的企业所得税处理及申报表填写进行分析。

案 例

甲企业为增值税一般纳税人,企业所得税实行查账征收。2020年2月甲企业自产一批口罩、防护服直接捐赠给承担疫情防治任务的定点医院,成本价80万元,市场价100万元(不含增值税),用于捐赠物资对应材料的进项税额为10万元。

本案例中甲企业将自产产品用于捐赠属于企业所得税和增值税视同销售的范围,需要视同销售。捐赠给定点医院防护物资按9号公告可以享受免征增值税的政策,而且发生的捐赠支出可以全额在企业所得税应纳税所得额前扣除。

对于上述对外捐赠,会计处理如下:

借:营业外支出――捐赠支出→90(80+10)

贷:库存商品→80

应交税费――应交增值税(进项税转出)→10

企业所得税处理:

根据国家税务总局防控疫情税收优惠政策热点问答(第六期):“企业所得税政策明确规定,企业将资产移送他人用于对外捐赠,因资产所有权属发生改变,而不属于内部处置资产,应按规定确定收入。具体操作上,按照被移动资产的公允价值确定销售收入,成本按正常销售确定,捐赠扣除金额按公允价值确定。”

按照9号公告及热点问题解答,该笔对外捐赠可在企业所得税前确认的捐赠支出金额=100+10=110万元。

通过上述比较:会计处理确认(账载金额)的捐赠支出是90万元,按照税法规定确定的捐赠支出是110万元,那么在企业所得税申报时,对于该捐赠如何实现按110万元进行企业所得税的扣除呢?

企业所得税申报表填写:

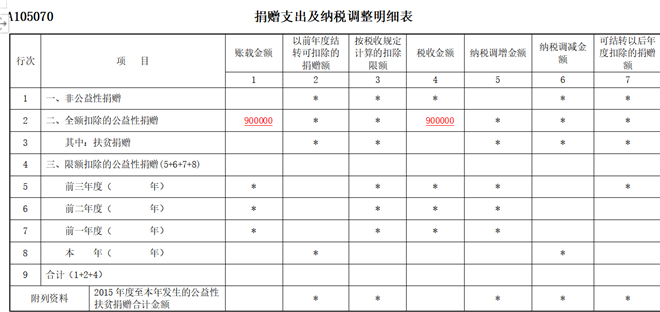

由于上述捐赠属于可全额扣除的捐赠,应当填写到A105070《捐赠支出及纳税调整明细表》第2行“全额扣除的公益性捐赠”,第1列填写账载金额90万元,根据该表填写说明,第4列税收金额=第1列账载金额90万元。如下表所示:

但是根据企业所得税政策,实际可税前扣除的捐赠支出金额为110万元,A105070申报表税收金额只填写了90万元,对于20万元的差额怎么处理,才可以实现税前扣除呢?

国家税务总局公告2019年第41号对部分申报表进行了修订,其中:在A105000《纳税调整项目明细表》的第30行新增了“(十七)其他”调整项,该项目的填写说明为:“填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。若第1列≥第2列,第3列“调增金额”填报第1-2列金额。若第1列<第2列,第4列“调减金额”填报第1-2列金额的绝对值。”

根据2019年41号公告修订后的申报表,甲企业在2020年度企业汇算清缴时,在A105000《纳税调整项目明细表》第30行“(十七)其他”,填写第1列“账载金额”90万元,第2列税收金额110万元,第4列调减金额20万元。如下表所示:

通过上述申报后,甲企业顺利地实现捐赠支出按公允价值税前扣除啦!对外捐赠货物、资产、劳务公允价值和成本不一致的企业,在企业所得税汇算清缴时,要记得填报A105000《纳税调整项目明细表》第30行“(十七)其他”哟!

同时提醒捐赠企业注意,根据防控疫情税收优惠政策热点问答(第六期):“企业可在第一季度申报享受该捐赠的全额扣除政策,并根据《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(国家税务总局公告2020年第4号)有关要求,将捐赠全额扣除情况填入企业所得税纳税申报表相应行次(《企业所得税月(季)度预缴纳税申报表(A类,2018版)之A201010电子表单的第42行》),相关资料留存备查。”该数据每个季度预缴时都要填哦!