解读《关于境外所得有关个人所得税政策的公告》

2020年1月,财政部、税务总局发布《关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)(以下简称“3号公告”),就新个税法下,居民个人取得境外所得的所得来源地、应按税额计算方式、税收抵免、纳税申报等事项予以重新明确。以下将对3号公告的重点内容进行解读:

一、境外所得个人所得税的新变化:

1、扩大境外所得范围

3号公告明确稿酬所得、经营所得、转让股票、股权以及其他权益性资产(以下统称为“权益性资产”)所得和偶然所得的来源地标准。

(1)稿酬所得以支付方和负担方同时为境外的企业或其他组织作为境外所得确认条件。若境外的企业或其他组织代境内的向纳税人支付稿酬,则纳税人取得的该项所得应视为境内所得;

(2)经营所得以从事生产、经营活动的所在地判定。经营活动发生地为中国境外,取得的经营所得则为来源于中国境外的所得;

(3)转让的权益性资产所得发生地的判定应关注两个条件。第一,该权益性资产是对境外机构投资形成的;第二,参照税收协定的有关条款,我们可以理解该权益性资产在转让的前三年内,该被投资的境外机构财产价值中不超过50%是由其境内持有的不动产形成的,则该项权益性资产转让行为视为境外所得;

(4)偶然所得判定为境外所得,需同时满足支付方和负担方均为境外的企业、其他组织或非居民个人。若境外的企业、其他组织或非居民个人代境内的向纳税人支付偶然所得,则纳税人取得的该项所得应视为境内所得。

2、调整境外所得应缴纳额的计算方式

3号公告因应新个人所得税法对收入所得类型的划分,细化综合所得、经营所得以及其他所得的计算方法,具体如下:

(1)境外综合所得

居民个人从境外取得工资薪金、劳务报酬所得、稿酬所得、特许权使用权所得四项综合所得,需在个人综合所得年度申报时,并入境内综合所得,参照个人所得税法针对综合所得的计算方法进行计算。

(2)境外经营所得

居民个人取得的境外经营所得,在年度申报时合并境内经营所得一并计算个人所得税。

需注意,来源于一国境外的经营所得按照税法有关规定计算的亏损不得抵减境内或他国(地区)的应纳税所得额,但可以用于境外该国以后年度的经营所得弥补。即只合并盈利国家的个人经营所得,取得的来源于一国(地区)的经营所得为亏损时,需待境外该国(地区)经营所得产生盈利后再并入计算。

(3)境外其他分类所得

除上述两类所得外的其他分类所得,申报时不需要与境内所得合并,应单独计算个人所得税应纳税所得额,按适用税率计算个人所得税。

3、调整和细化境外所得已缴纳额抵免政策

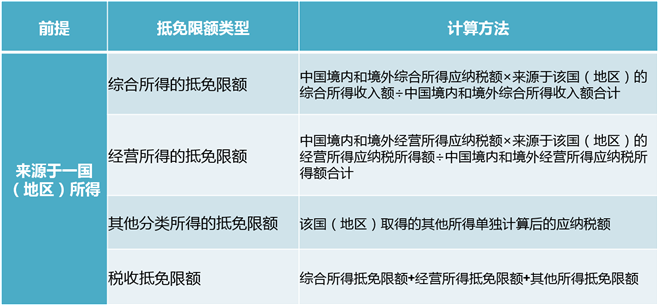

3号公告明确调整抵免限额的计算方式、细化可抵免的境外所得税范围,及抵免凭证管理的要求。

(1)调整境外所得抵免限额计算方法

公告中明确境外所得应按照综合所得、经营所得,以及其他所得分别计算抵免限额,具体如所示:

(2)明确可抵免的境外所得税范围

在3号公告中,明确可抵免的境外所得税是指在抵免限额内,在境外实际已缴的税款,不包括错征错缴税款、利息滞纳金罚款、不应征收税款、返还补偿税款、免税税款等。

但包括按税收协定饶让条款规定应视同已缴税额的可减免税数额,该减免税数可按规定申报税收抵免,减轻纳税人的税收负担。

例如:居民个人A从B国取得偶然所得10万元,应在B国缴纳个人所得税2万元,但依据B国税法规定可以享受应纳税额20%的减免,因此,居民个人A在B国实际缴纳的个人所得税为1.6万元。依据我国税法规定该偶然所得的境外抵免限额为2万元,以实际缴纳税额1.6万元作为抵免额进行抵免。

假设A国与我国签订的双边税收协定中明确规定该减免税额视同已缴税额,那么居民个人境外所得享受的减免税额可作为实际缴纳的境外所得税税额按规定申报税收抵免,即居民个人A可抵免的税款金额为2万元。

(3)重申纳税凭证管理要求

办理境外所得抵免,需要提供境外征税主体出具的税款所属年度的完税证明、税收缴款书或者纳税记录等纳税凭证;或提供境外所得纳税申报表(或者境外征税主体确认的缴税通知书)以及对应的银行缴款凭证。

税收抵免的追溯年度为五年。在追溯年度内,若纳税凭证中的实际缴纳税额发生变化,需重新计算应缴税额并办理补退税。

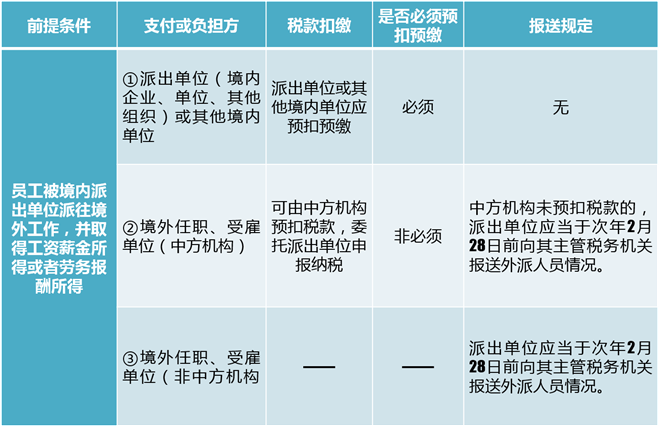

4、明确扣缴义务人与纳税人的权责

对于纳税人税款扣缴的责任,需要以其工资薪金所得或劳务报酬所得的支付或负担方作为判断标准。具体判断标准可参考下表:

其中,中方机构包括中国境内企业、事业单位、其他经济组织以及国家机关所属的境外分支机构、子公司、使(领)馆、代表处等。

外派人员情况包括:外派人员的姓名、身份证件类型及身份证件号码、职务、派往国家和地区、境外工作单位名称和地址、派遣期限、境内外收入及缴税情况等。

二、境外所得个人所得税申报需关注的问题:

1、境外所得的纳税时间由境外纳税年度的最后一天所属当年确定

例如:日本的纳税年度为公历4月1日至次年3月31日,某居民个人从2019年4月至2019年12月取得了该国支付的稿酬并缴纳了所得税,虽然取得所得的公历年度是2019年,但这笔境外收入在该国纳税年度的最后一日为2020年3月31日,对应中国属于2020年纳税年度,所以上述所得应作为居民个人2020年的境外所得在中国申报,即在中国2021年3月-6月期间办理纳税申报。

2、纳税地点要根据个人的实际情况区别处理

中国境内有户籍的,以“境内任职、受雇单位所在地>境内经常居住地、户籍所在地”的办理原则至所属主管税务机关办理。

中国境内无户籍的,至境内经常居住地所属主管税务机关办理。

3、汇率折算确定

第一,居民个人在取得境外所得,按月度、季度或者按次预缴个人所得税时,按照办理纳税申报或扣缴申报的上一月最后一日人民币汇率中间价对取得的境外所得进行汇率折算,计算应纳税所得额。

第二,居民个人在进行年度申报时,如部分所得已经进行预缴,则按当时折算后的人民币计算应纳税所得额;对于未进行预缴的部分,按照上一纳税年度最后一日人民币汇率中间价计算。

4、申报方式依然为前台申报

税务机关目前针对居民个人综合所得汇算清缴,开通多种申报渠道,如手机APP,网页等,但若居民个人取得境外所得的,需要到主管税务机关办税服务厅办理。