“ΜΈΡΕΝΕ°÷Τ‘λ“Β÷––ΓΈΔΤσ“Β―”ΜΚΫ…ΥΑ

2021Ρξ10‘¬29»’Θ§ΙζΦ“ΥΑΈώΉήΨ÷ΓΔ≤Τ’ΰ≤ΩΖΔ≤ΦΓΕΙΊ”Ύ÷Τ‘λ“Β÷––ΓΈΔΤσ“Β―”ΜΚΫ…Ρ…2021ΡξΒΎΥΡΦΨΕ»≤ΩΖ÷ΥΑΖ―”–ΙΊ ¬œνΒΡΙΪΗφΓΖΘ®ΙζΦ“ΥΑΈώΉήΨ÷ΙΪΗφ2021ΡξΒΎ30Κ≈Θ©Θ§Ος»ΖΉ‘2021Ρξ11‘¬1»’ΤπΘ§÷Τ‘λ“Β÷––ΓΈΔΤσ“ΒΩ…“‘―”ΜΚΫ…Ρ…2021ΡξΒΎΥΡΦΨΕ»≤ΩΖ÷ΥΑΖ―ΓΘ

“ΜΓΔΤσ“ΒΖΕΈß

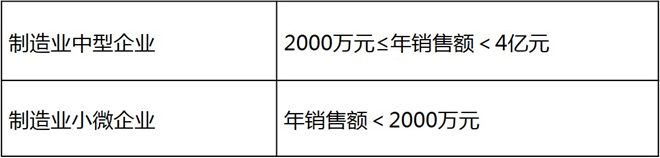

Τσ“ΒΖΕΈßΑϋά®÷Τ‘λ“Β÷––ΆΤσ“ΒΚΆ÷Τ‘λ“Β–ΓΈΔΤσ“ΒΘ§÷Τ‘λ“Β––“ΒΟ≈άύΈΣΓΕΙζΟώΨ≠ΦΟ––“ΒΖ÷άύΓΖΘ®GB/T4754-2017Θ©÷–ΒΎ13ΓΪ43¥σάύΓΘ

Τσ“Βάύ–Ά≥ΐΙΪΥΨ÷ΤΤσ“ΒΆβΘ§ΜΙΑϋΚ§Ηω»ΥΕάΉ Τσ“ΒΓΔΚœΜοΤσ“ΒΚΆΗωΧεΙΛ…ΧΜßΓΘ

ΕΰΓΔΡξΕ»œζ έΕνΒΡ»ΖΕ®

œζ έΕνΑϋά®Ρ…ΥΑ…ξ±®œζ έΕνΓΔΜϋ≤ι≤ι≤Ιœζ έΕνΓΔΡ…ΥΑΤάΙάΒς’ϊœζ έΕνΓΘ ”Ο‘ω÷ΒΥΑ≤νΕν’ςΥΑ’ΰ≤ΏΒΡΘ§“‘≤νΕνΚσΒΡœζ έΕν»ΖΕ®ΓΘ

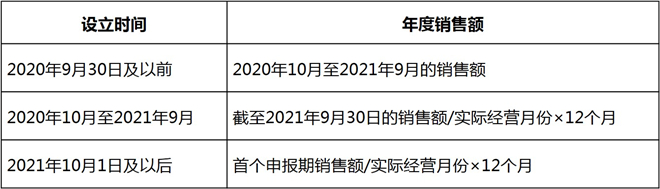

Τσ“ΒΡξΕ»œζ έΕνΗυΨίΤσ“Β…ηΝΔ ±ΦδΒΡ≤ΜΆ§Θ§Ζ÷»ΐ÷÷«ιΩωΫχ––≈–Ε®ΘΚ

άΐ»γΘΚ

Τσ“ΒA”Ύ2020Ρξ9‘¬1»’≥…ΝΔΘ§Τδ2020Ρξ10‘¬÷Ν2021Ρξ9‘¬œζ έΕνΈΣ1000Άρ‘ΣΘ§‘ρΡξœζ έΕνΈΣ1000Άρ‘ΣΘΜ

Τσ“ΒB”Ύ2021Ρξ4‘¬28»’≥…ΝΔΘ§ΫΊ÷Ν2021Ρξ11‘¬30»’ ΒΦ Ψ≠”Σ8Ηω‘¬Θ§Ήήœζ έΕνΈΣ1600Άρ‘ΣΘ§‘ρΡξœζ έΕνΈΣ1600Άρ‘Σ/8ΓΝ12=3600Άρ‘ΣΘΜ

Τσ“ΒC”Ύ2021Ρξ11‘¬2»’≥…ΝΔΘ§»τΑ¥‘¬…ξ±®Θ§ ΉΗω…ξ±®ΤΎΈΣ12‘¬Θ§œζ έΕνΈΣ100Άρ‘ΣΘ§‘ρΡξœζ έΕνΈΣ100Άρ‘Σ/1ΓΝ12=1200Άρ‘ΣΓΘ»τΑ¥ΦΨ…ξ±®Θ§ ΉΗω…ξ±®ΤΎΈΣ2022Ρξ1‘¬Θ§11-12‘¬œζ έΕνΈΣ300Άρ‘ΣΘ§‘ρΡξœζ έΕνΈΣ300Άρ‘Σ/2ΓΝ12=1800Άρ‘ΣΓΘ

»ΐΓΔ―”ΜΚΫ…Ρ…ΥΑΖ―ΖΕΈß

ΥΡΓΔ―”ΜΚΫ…Ρ…ΥΑΖ―ΡΎ»ί

ΈεΓΔœμ ήΖΫ Ϋ

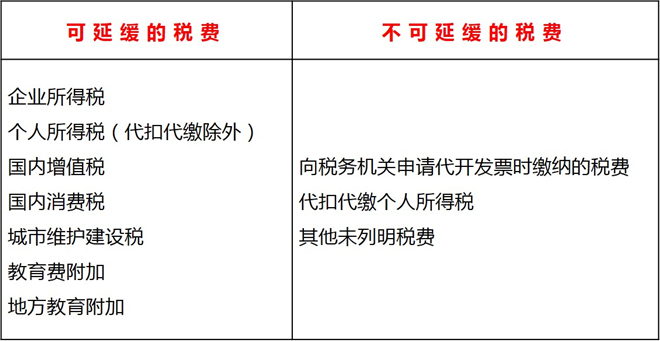

Τσ“Β‘ΎΒγΉ”ΥΑΈώΨ÷…ξ±®œύΙΊΥΑΖ―ΚσΘ§ΫγΟφΜαΉ‘Ε·Β·≥ω «Ζώ―”ΜΚΫ…Ρ…ΗςœνΥΑΖ―ΫπΕνΒΡΧα ΨΓΘΤσ“Β–ηΫχ––»Ζ»œΘ§»Ζ»œ―”ΜΚΫ…Ρ…ΥΑΖ―Θ§÷Τ‘λ“Β–ΓΈΔΤσ“ΒΒ±ΤΎ‘ίΜΚΫ…Ρ…ΥΑΩνΘ§÷––ΆΤσ“ΒΫ…Ρ…ΥΑΖ―ΒΡ50%Θ§ Θ”ύ≤ΩΖ÷Ϋ…Ρ…ΤΎœόΉ‘Ε·―”≥Λ3Ηω‘¬ΓΘ»γ»Ζ»œ≤Μ―”ΜΚΫ…Ρ…ΥΑΖ―Θ§–ηΧν–¥άμ”…≤Δ“άΖ®Ϋ…Ρ…œύΙΊΥΑΖ―ΓΘ

–η“ΣΉΔ“βΒΡ «Θ§Ε‘”Ύ Β––Φρ“Ή…ξ±®ΒΡ÷Τ‘λ“ΒΗωΧεΙΛ…ΧΜßΘ§Α¥ΦΨΫ…Ρ… ±Θ§Τσ“ΒΈό–η»Ζ»œΘ§2022Ρξ1‘¬‘ί≤ΜΜ°Ωέ―”ΜΚΫ…Ρ…ΒΡΥΑΖ―Θ§ΜΚΫ…ΒΡΥΑΖ―‘Ύ2022Ρξ4‘¬Μ°Ωέ2022ΡξΒΎ“ΜΦΨΕ»”ΠΫ…ΥΑΖ― ±“Μ≤ΔΜ°ΩέΓΘ

ΝυΓΔΤσ“ΒΩ…“άΖ®…ξ«κ―”ΤΎΫ…Ρ…ΥΑΩν

÷Τ‘λ“Β÷––ΓΈΔΤσ“ΒΘ§ΖϊΚœΥΑ ’’ςΙήΖ®ΦΑΤδ Β ©œΗ‘ρΙφΕ®Θ§“ρ”–ΧΊ βάßΡ―Θ§≤ΜΡήΑ¥ΤΎΫ…Ρ…ΥΑΩνΒΡΘ§»‘»ΜΩ…“‘“άΖ®…ξ«κΑλάμ―”ΤΎΫ…Ρ…ΥΑΩνΘ§≤Μ ήΓΕΙΪΗφΓΖΙφΕ®ΒΡœό÷ΤΓΘ

ΤΏΓΔΜΚΥΑ’ΰ≤Ώ≤Μ”ΑœλΤδΑλάμΥυΒΟΥΑΜψΥψ«εΫ…

Τσ“Β―Γ‘ώ ”Ο―”ΜΚΫ…Ρ…ΥΑΖ―’ΰ≤ΏΘ§ΤδΜΚΫ…ΒΡΥΑΩν ”Ά§ΓΑ“―‘ΛΫ…ΥΑΩνΓ±Θ§’ΐ≥Θ≤Έ”κΤσ“ΒΥυΒΟΥΑΜψΥψ«εΫ…≤ΙΆΥΥΑΒΡΦΤΥψΓΘΆ§ ±Θ§Τσ“Β”ΠΒ±Α¥’’œμ ήΜΚΫ…’ΰ≤Ώ»ΖΕ®ΒΡΫ…ΥΑΤΎœόΫ…Ρ…ΜΚΫ…ΥΑΩνΓΘ