【海华观察】居民换购住房个人所得税退税要点

为支持个人换购住房需求,财政部、税务总局联合发布《关于支持居民换购住房有关个人所得税政策的公告》(财政部 税务总局公告2022年第30号),明确自2022年10月1日至2023年12月31日,对出售自有住房并在现有住房出售1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税。税务总局发布了《国家税务总局关于支持居民换购住房个人所得税政策有关征管事项的公告》(国家税务总局公告2022年第21号),进一步细化了有关执行口径。一起来看看相关个人所得税退税要点须知。

一、退税政策的时间要求

2022年10日1至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税。

二、退税的计算方法

对符合退税条件的纳税人,其新购住房金额大于或等于现住房转让金额时,全部退还已缴纳的个人所得税;当其新购住房金额小于现住房转让金额时,按照新购住房金额占现住房转让金额的比例退还现住房已缴纳的个人所得税。

三、出售多人共同持有住房的退税计算

按照纳税人所占产权份额确认该纳税人现住房转让金额或新购住房金额。

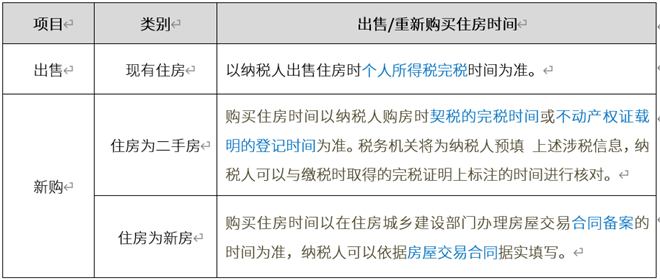

四、出售和重新购买住房时间的确认