【海华观察】住房交易税收新政解读

近日,财政部、税务总局、住房城乡建设部发布了《关于促进房地产市场平稳健康发展有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2024年第16号),税务总局发布了《关于降低土地增值税预征率下限的公告》(国家税务总局公告2024年第10号),明确自2024年12月1日起施行多项促进房地产市场平稳健康发展的税收优惠政策。那么,与之前相比,政策规定有哪些变化呢?

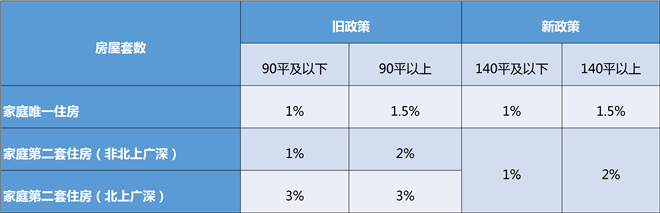

一、契税:加大优惠力度

1.将现行享受1%低税率的面积标准由90平方米提高到140平方米;

2.放宽家庭第二套住房契税优惠政策享受范围,北、上、广、深可同步享受优惠;

3.新政享受不看购房时间,对于2024年12月1日后申报缴纳契税的纳税人均可按新政策执行。

新政实施前后契税税率对比

案例分析

① 甲在广州购买了总价500万的首套房,面积超过90平方米但不超过140平方米,那么甲的契税可以节省500×(1.5%-1%)=2.5万元;

② 甲在广州购买90平方米及以下或140平方米以上的首套房,契税没有变化;

③ 甲在广州购买了总价500万的第二套住房,面积不超过140平方米,那么契税可以节省500×(3%-1%)=10万元;

④甲在广州购买了总价500万的第二套住房,面积超过140平方米,那么契税可以节省500×(3%-2%)=5万元。

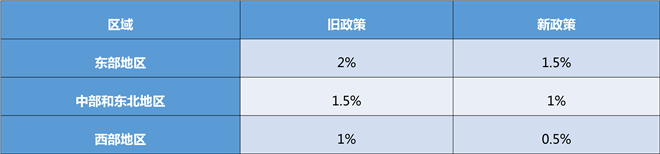

二、土地增值税

1.降低预征率下限:将各地区土地增值税预征率下限统一降低0.5个百分点。

新政实施前后土地增值税预征率下限对比

2.继续实施免税优惠:取消普通住宅和非普通住宅标准的城市,对纳税人建造出售增值率未超过20%的普通标准住宅,继续实施免征土地增值税优惠政策。享受免税优惠的“普通标准住宅”的执行口径由各省、自治区、直辖市人民政府规定。

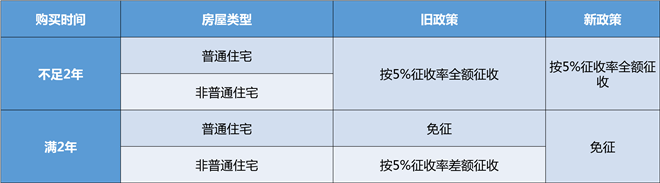

三、增值税

1.对北上广深地区的个人销售已购买满2年的住房免征增值税。

2.新政享受不看售房时间,对于2024年12月1日后申报缴纳增值税的纳税人均可按新政策执行。

新政实施前后北上广深地区个人销售住房增值税对比

注:上海、北京、深圳、广州自2024年12月1日起均取消普通住宅和非普通住宅标准。