【海华观察】2025年纳税缴费信用管理办法深度解析:企业常见扣分点及修复策略

近日,国家税务总局发布了2025年第12号公告《纳税缴费信用管理办法》(以下简称《办法》),进一步规范纳税缴费信用管理,强化守信激励与失信惩戒机制。作为企业税务合规的重要参考,该《办法》对信用评价、扣分标准及修复路径作出了详细规定。本文将从专业角度解析《办法》核心内容,并结合企业日常经营中易触发的扣分情形,通过实际案例说明如何高效修复信用评分。

一、《纳税缴费信用管理办法》核心内容解析

01 适用范围

适用于已办理税务登记的企业纳税人及缴费人,个体工商户可自愿申请纳入管理。

02 信用评级

信用评价结果分为五级:

A:≥90分;

B:70≤B<90;

M:新设立经营主体或者年度评价指标得分70分以上但评价年度内无生产经营业务收入

C:40≤ C<70

D:≤40或有严重失信行为的

03 信用评价机制

(1)评分规则

年度评价指标得分从100分起扣(非经常性指标缺失时从90分或93分起评)。

直接判D级情形包括偷逃税、虚开发票、非正常户等13类严重失信行为(详见《办法》第十八条)。

(2)动态调整:

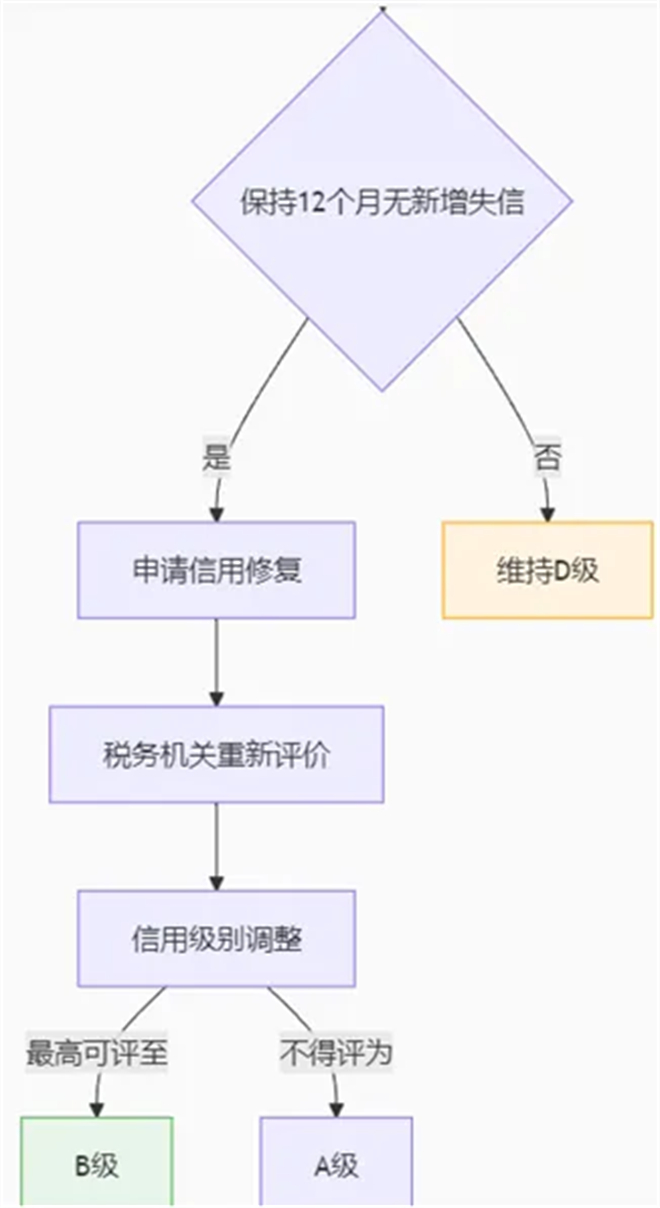

税务机关对经营主体的纳税缴费信用级别实行动态调整,如发现历史年度存在D级行为,将追溯调整。

04 信用修复路径

(1)允许企业对扣分或判级结果申请复核、复评或修复。

(2)修复时效与纠正时间挂钩,如3日内纠正可恢复最高分值。

二、企业高频扣分点与信用评分修复

01 申报类违规

(1)逾期申报税费

典型案例:某制造企业2025年3月发生一笔实物捐赠1000元,未视同销售申报增值税收入,涉及税款130元。(假设申报截止日为每月15日)

扣分依据:附件6指标代码010101:未按规定期限办理税费申报,扣5分

信用评分修复:

4月18日前(3日内)补申报,可恢复加5分;

4月19日-5月18日(3日后30日内)补申报,税费2000元以下,可恢复加5分,2000元以上,可恢复加4分;

5月19日-7月17日(30日后90日内)补申报,可恢复加3分;

7月18日及之后补申报,可恢复加2分。

(2)更正申报以前年度税费

典型案例:某制造企业2024年2月20日处置废旧物资取得收入1000元,未申报增值税收入,2025年3月自查发现,于2025年3月15日更正申报2024年3月的增值税,补缴税款130元,并缴纳滞纳金23.73元。(假设申报截止日为每月15日)

扣分依据:附件6指标代码010101:未按规定期限办理税费申报,扣5分

信用评分修复:由于更正申报时距离该收入所属期的申报截止日已超过90日,只能恢复加2分。

(3)逾期报送财务报表、报送年度关联业务往来报告表

典型案例:某科技公司2025年3月由于疏忽未按时报送财务报表,2025年5月31日前未及时报送年度关联业务往来报告表。(假设申报截止日为每月15日)

扣分依据:

附件6指标代码010103:未按规定期限填报财务报表,扣3分

附件6指标代码010503:未按规定报送年度关联业务往来报告表的,扣3分

信用评分修复:

3日内纠正:+3分

4月18日前及时报送财务报表,可恢复加3分;

6月3日前及时报送年度关联业务往来报告表,可恢复加3分;

3日后30日内纠正:+2.4分

4月19日-5月18日报送财务报表,可恢复加2.4分;

6月4日-6月30日报送年度关联业务往来报告表,可恢复加2.4分;

30日后90日内纠正:+1.8分

5月19日-7月17日报送财务报表,可恢复加1.8分;

7月1日-8月29日报送年度关联业务往来报告表,可恢复加1.8分;

90日后纠正:+1.2分

7月18日及之后报送财务报表,可恢复加1.2分;

8月30日之后报送年度关联业务往来报告表,可恢复加1.2分。

02 税款缴纳类

(1)已申报税款逾期

典型案例:某商贸企业2025年4月申报增值税99万元,因资金周转困难,未能按时缴纳该期税费。4月30日缴纳税费50万元及滞纳金7425元,5月30日缴纳49万元及滞纳金7350元。(假设申报截止日为每月15日)

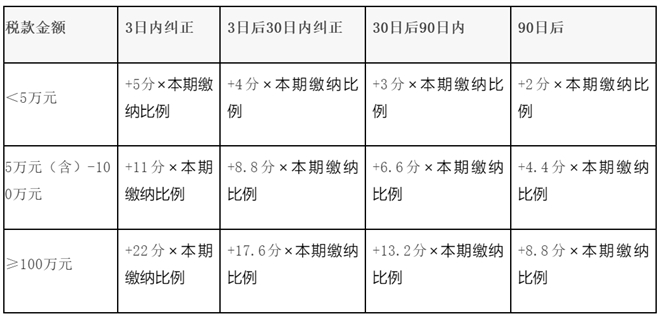

扣分规则:附件6指标代码020202:至评定期末,经营主体未按规定期限缴纳已申报或批准延期申报的应纳税款、滞纳金在5万元(含)以上100万以下的,扣11分。

信用评分修复:

延期缴纳税费99万元,扣11分。4月30日缴纳税费50万元可恢复8.8*50/99=4.44分;5月30日缴纳49万元可恢复6.6*49/99=3.27分,共计可恢复4.44+3.27=7.71分。若能在4月18日前全部缴纳该期税费99万元,即可恢复11分。

此外,由于纳税缴费信用扣分的,已纠正失信行为、履行法律责任,且自评价年度内最后一次评价指标扣分发生后连续6个月以上无新增纳税缴费失信行为记录的,连续无新增纳税缴费失信行为记录的时间每增加1个月,修复分值增加1分,修复分值上限为年度评价指标扣分分值且最高不超过11分。

03 直接判D级行为

(1)存在逃避追缴欠税、骗取出口退税、虚开增值税专用发票、骗取留抵退税等税收违法行为的;

(2)逃避缴纳税款、虚开增值税专用发票以外的其他发票等违法行为被移送公安机关或者被公安机关直接立案查处的;

(3)偷税(逃避缴纳税款)金额10万元以上且占各税种应纳税总额10%以上的;

(4)在规定期限内未按税务机关处理结论足额缴纳税款、利息、滞纳金和罚款的;

(5)以暴力、威胁方法拒不缴纳税款或者拒绝、阻挠税务机关依法实施税务稽查执法行为的;

(6)违反发票管理法规,导致其他单位或者个人未缴、少缴或者骗取税款的;

(7)提供虚假材料,骗取税收优惠的;

(8)骗取国家出口退税款,被停止出口退(免)税资格未到期的;

(9)认定为非正常户或者走逃(失联)户的;

(10)由非正常户或者走逃(失联)户直接责任人员在认定为非正常户或者走逃(失联)户之后注册登记、负责经营的;

(11)由D级经营主体的直接责任人员在评为D级之后注册登记、负责经营的;

(12)被确定为重大税收违法失信主体的;

(13)存在税务机关依法认定的其他严重失信情形的。

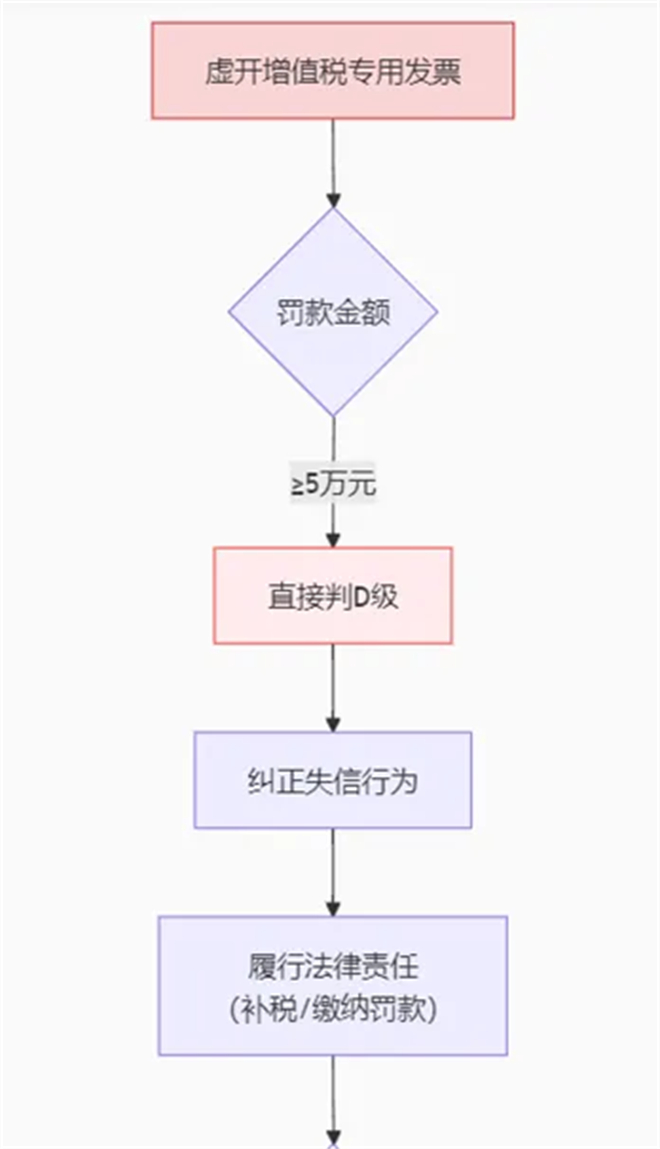

典型案例:某贸易公司2025年虚开增值税专用发票23份,涉及金额200万元,被处以罚款50万元。

判D依据:《办法》第十八条第一项:虚开增值税专用发票,直接判D级

信用修复:

三、信用评价等级的激励与惩戒

税务机关按照守信激励、失信惩戒的原则,对不同信用级别的经营主体实施分类服务和管理。具体如下:

A级纳税人享受最高激励,包括社会公示、评分累积提升、发票便利化、绿色通道及多部门联合激励。

B级纳税人通过政策辅导逐步优化信用,可视情况参照A级措施。

M级纳税人作为新设或暂无收入主体,接受基础辅导,动态调整评级。

C级纳税人面临从严监管,发票和政策享受受限,需整改提升。

D级纳税人受最严惩戒,包括关联连坐、发票熔断、重点监控及联合惩戒,修复后仍长期受限。

四、企业纳税信用管理建议

定期自查:重点关注申报期限、税款缴纳、财务报表等高频扣分项。

快速响应:发现逾期后3日内纠正是最优修复窗口。

长期合规:避免直接判D级行为,如涉税争议及时与税务机关沟通。

注:以上仅供业务交流探讨,如有疑问,请与我们专业团队联系。