【海华观察】境外投资者以分配利润直接投资税收抵免政策解读

2025年,吸引外商投资领域迎来税收重磅新政。6月,财政部、税务总局、商务部联合发布《关于境外投资者以分配利润直接投资税收抵免政策的公告》(2025年第2号),随后国家税务总局于7月出台《关于境外投资者以分配利润直接投资税收抵免政策有关事项的公告》(2025年第18号),对政策进行了深度细化。究竟带来了哪些利好?让我们一探究竟。

一、新旧政策对比

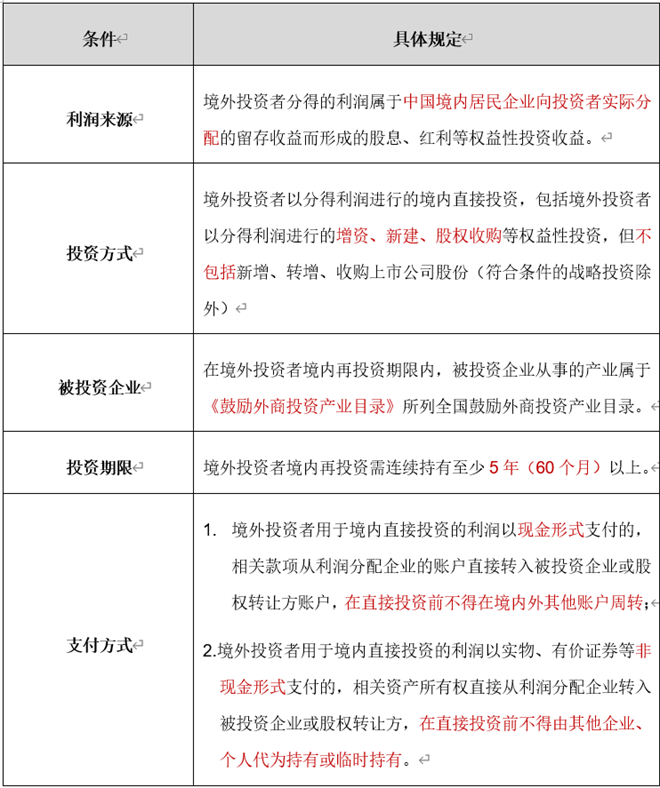

二、税收抵免政策适用条件

小贴士:如何理解“境外投资者持有再投资的时间”?

开始时间:商务主管部门出具的《利润再投资情况表》中列明的再投资时间当月;

停止时间:收回投资款与被投资企业按规定完成法律形式变更手续月份中较早的月份。

三、抵免额度的确认与调整

1. 抵免额度确认

协定问题:在确定税收抵免额度时,可选择按再投资额的10%或者可适用的税收协定(或安排)规定的低于10%的股息征税比例计算。相关比例一经选定,后续收回投资时,不得再适用税收协定/安排规定的更低的股息征税比例。

举例:2025年10月,境外A国B公司取得境内甲公司分配的利润1000万元,并全部用于增资于甲公司,符合税收抵免政策条件。按照中国与A国税收协定股息条款,B公司可选择适用5%的股息征税比例。在确定税收抵免额度时,B公司可选择适用10%或5%的比例计算。如选择适用10%的比例,则该再投资税收抵免额度为100万元,2031年10月,B公司收回投资并申报补缴递延的税款时,应就该再投资缴纳税款100万元,不得适用税收协定5%的征税比例。如一开始选择适用5%,则该再投资税收抵免额度为50万元,在收回投资时,应按照此前已确认的税收协定5%的比例计算缴纳税款50万元;如后续税务机关认定B公司不符合享受税收协定待遇条件,并要求就该再投资对应利润缴纳100万元税款,纳税人可按补缴的税款相应调增其税收抵免额度。

多笔再投资:同一境外投资者有多笔符合条件的境内再投资的,应按利润分配企业分别归集税收抵免额度。

举例:境外A公司取得境内甲公司分配的利润500万元和乙公司分配的利润7000万元,全部再投资于境内丙公司且均符合税收抵免政策条件。A公司归集的与境内甲公司相关的税收抵免额度50万元,归集的与境内乙公司相关的税收抵免额度700万元。后续,如境内甲公司向A公司支付特许权使用费,产生应扣缴税款60万元,则可以前述A公司归集的与境内甲公司相关的抵免额度50万元,抵减A公司应纳税额50万元,另有10万元需扣缴税款,不得用前述A公司归集的与乙公司相关的抵免额度700万元抵减。

外币再投资:境外投资者以人民币以外的货币进行再投资的,按实际支付相关款项之日的汇率中间价折合成人民币,计算该再投资利润递延的股息所得企业所得税税额和税收抵免额度。

2. 抵免额度调整

税务机关在后续管理中发现境外投资者不应享受税收抵免政策的(包括境外投资者持有再投资不满5年(60个月)收回全部或部分直接投资),需调整税收抵免额度。

举例:2025年10月,境外投资者A公司取得境内甲公司分配的利润1000万元,全部用于向甲公司增资,符合税收抵免政策条件,假设境外投资者选定适用10%的抵免比例,形成税收抵免额度100万元。2027年7月,A公司收回其中的700万元再投资,除补缴递延的股息所得企业所得税70万元外,还应调减税收抵免额度70万元,调整后可抵免额度为30万元。

四、关于“可抵免的应纳税额”的理解

境外投资者可抵免的应纳税额,需同时满足以下条件:

• 从同一家利润分配企业取得所得应缴纳的企业所得税

• 所得类型为股息红利、利息、特许权使用费等

• 取得所得时间在再投资时间之后

举例,2026年3月,境外投资者A公司取得境内甲公司分配的利润,全部再投资于境内且符合税收抵免政策条件,假设境外投资者选定适用10%的抵免比例,形成税收抵免额度100万元。2027年,甲公司向A公司支付特许权使用费600万元,应扣缴税款60万元。该特许权使用费所得为从甲公司取得,属于符合条件的所得类型,且取得时间在2026年3月之后。因此,A公司取得该所得应缴纳的税款属于“可抵免的应纳税额”。

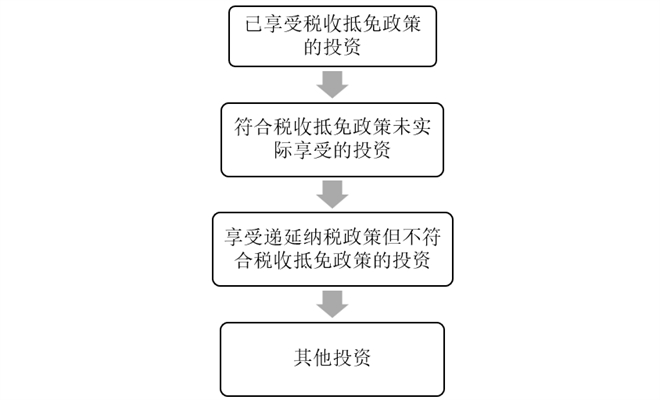

五、境外投资者收回投资的顺序

境外投资者收回的直接投资中包含已享受和未享受税收抵免政策的投资,确认收回投资的顺序如下:

(对于同一类型的投资,按投资时间先后顺序依次确认收回投资。)

六、公告执行期后和发布前的抵免政策适用

1. 公告执行期后的抵免适用

• 公告执行期为2025年1月1日至2028年12月31日

• 在2028年12月31日后仍有抵免余额的境外投资者,可继续享受至抵免余额为零为止。

2. 公告发布前的投资追补享受抵免政策

• 境外投资者在2025年1月1日至本公告发布前发生的符合本公告条件的投资,可自本公告发布之日起申请追补享受税收抵免政策,相应税收抵免额度可用于抵减本公告发布之日后产生的符合本公告第三条规定的应纳税额。

• 2025年1月1日之前发生的投资不得追溯享受

七、享受抵免政策的办理流程

1. 享受抵免政策的流程

1) 符合公告条件的境外投资者,应通过被投资企业经由商务部业务系统统一平台(外商投资综合管理应用)向所在地商务主管部门报送相关信息。

2) 被投资企业所在地商务主管部门对企业提交的相关信息进行比对核实,并提交省级商务主管部门会同同级财政、税务等有关部门确认符合条件后,向被投资企业出具包含上述信息的带有全国唯一编码的《利润再投资情况表》等材料。被投资企业将相关材料提交境外投资者。

3) 境外投资者按照规定享受税收抵免政策的,应当填写《境外投资者再投资税收抵免信息报告表》,连同商务主管部门出具的《利润再投资情况表》,提交给利润分配企业。利润分配企业申报抵减境外投资者应缴纳的企业所得税时,向主管税务机关提交以下资料:

• 利润分配企业填写的《中华人民共和国扣缴企业所得税报告表》

• 《境外投资者再投资税收抵免信息报告表》

• 《利润再投资情况表》

2. 收回投资申报流程

1) 享受税收抵免政策的境外投资者收回投资,应通过被投资企业经由商务部业务系统统一平台(外商投资综合管理应用)向所在地商务主管部门报送相关信息,并且应在收回投资后7日内向利润分配企业所在地税务机关申报补缴递延的税款。

2) 被投资企业所在地商务主管部门对企业提交的相关信息进行比对核实,并提交省级商务主管部门确认。省级商务主管部门汇总上述信息后,于季度终了之日起十五日内提供同级财政、税务部门,并向商务部报告。

3) 境外投资者收回投资,申报补缴递延税款,并享受税收抵免政策的,应向利润分配企业主管税务机关提交以下资料:

• 境外投资者填写的《中华人民共和国扣缴企业所得税报告表》

• 《境外投资者再投资税收抵免信息报告表》

注意:境外投资者按照规定补缴超出税收抵免额度部分税款的,应当填写《中华人民共和国扣缴企业所得税报告表》,并提交给利润分配企业主管税务机关。

政策依据:

1.《关于境外投资者以分配利润直接投资税收抵免政策的公告》(财政部 税务总局 商务部公告2025年第2号)

2.《国家税务总局关于境外投资者以分配利润直接投资税收抵免政策有关事项的公告》(国家税务总局公告2025年第18号)

3.《关于<国家税务总局关于境外投资者以分配利润直接投资税收抵免政策有关事项的公告>的解读》

4.《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(财税〔2018〕102号)