关于股权激励和技术入股有关所得税政策解读

作者:杨秋如 杨梦/海华广州

为进一步鼓励科技创新,充分调动科研人员创新创业的活力和积极性,使科技成果最大程度转化为现实生产力,经国务院批准,财政部、税务总局制发了《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)(以下简称“通知”)。该项政策优惠力度大、涉及环节多、缴税期限长,为确保纳税人清晰知晓税收优惠办理流程和相关要求,使新旧政策顺畅衔接、便于新政落实,税务总局发布了《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(国家税务总局公告2016年第62号)(以下简称“公告”),对《通知》涉及的有关所得税征管问题进行了细化。现对《通知》及《公告》解读如下:

一、个人所得税方面

(一)对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策

1.享受递延纳税政策优惠需同时满足《通知》第一条第二款所列七项条件。

2.《公告》对《通知》第一条第二款第4点作出进一步细化:公司近6个月在职职工平均人数,按照股票(权)期权行权、限制性股票解禁、股权奖励获得之上月起向前6个月“工资薪金所得”项目全员全额扣缴明细申报的平均人数确定。例如,某公司实施一批股票期权并于2017年1月行权,计算在职职工平均人数时,以该公司2016年7月、8月、9月、10月、11月、12月全员全额扣缴明细申报的平均人数计算。

3.从纳税时间上给予股票期权相关政策支持。

Ø 原政策

根据《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)(以下简称“财税〔2005〕35号文”)规定,员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价的差额,按“工资、薪金所得”适用的规定计算缴纳个人所得税。员工将行权后的股票再转让时获得的高于购买日公平市场价的差额,按照“财产转让所得”适用的征免规定计算缴纳个人所得税。

即:行权时缴纳一次个人所得税,转让时缴纳一次个人所得税。

Ø 新政策

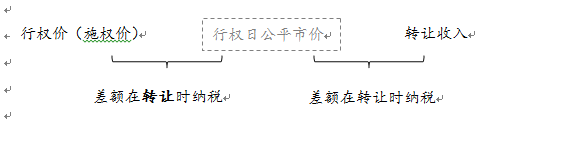

根据《通知》规定,在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,视同享受递延纳税优惠政策的股权优先转让,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

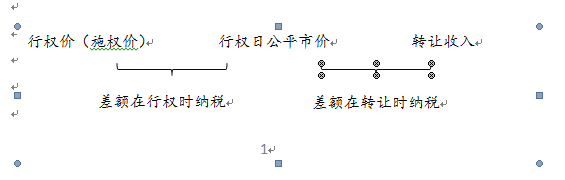

股票(权)期权取得成本按行权价确定,递延纳税的股权成本按照加权平均法计算,不与其他方式取得的股权成本合并计算。 行权价(施权价) 转让收入 行权日公平市价 差额在行权时纳税 差额在转让时纳税

4.从税负方面给与政策支持

针对行权价格与行权日的公平市场价格差额较大的情况,相比原有政策,《通知》给予较低税负政策支撑。等待期较长的股票期权的行权价格会低于行权日的公平市场价格,且差额较大,该部分差额根据财税〔2005〕35号文规定公式计算得出的个人所得税税负率会大于按照财产转让所得计算得出的税负率。分析如下:

Ø 原政策:

根据财税〔2005〕35号文规定,员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价的差额,按“工资、薪金所得”适用的规定计算缴纳个人所得税。对股票期权形式的工资薪金所得可区别于所在月份的其他工资薪金所得,单独按下列公式计算当月应纳税款:

应纳税额=(股票期权形式的工资薪金应纳税所得额÷规定月份数×适用税率-速算扣除数)×规定月份数

上款公式中的规定月份数长于12个月的,按12个月计算。

Ø 新政策:

根据《通知》规定,在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,视同享受递延纳税优惠政策的股权优先转让,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

股票(权)期权取得成本按行权价确定,递延纳税的股权成本按照加权平均法计算,不与其他方式取得的股权成本合并计算。

根据新政策的规定理解,员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价的差额,按“财产转让所得”计算缴纳个人所得税。

案例分析:

某公司授予高管人员每人12万份股票期权,约定行权价为3元/股,行权日的公平市场价格为6元/股。暂不考虑合理税费。

l 根据原政策:行权价与公平市价的差额按照工资、薪金所得计算的税率为25%,

应纳税额=[(6-3)*120000/12*25%-1005]*12=77940

税负率=77940/282060=26.57%

l 根据新政策:实行递延纳税

应纳税额=(6-3)*120000*20%=72000

税负率=72000/288000=25%

行权价与行权日公平市场价格差额越大,该部分差额按工资、薪金所得计算得出的个人所得税税负率与按财产转让所得计算得出的税负率之间的差额会越大。

5. 递延纳税期间情况发生变化,不再符合递延纳税的税务处理

根据《通知》及《公告》规定,递延纳税期间公司情况发生变化、不再同时符合《通知》第一条第(二)款第4至6项条件的,应于情况发生变化之次月15日内,对实际出资额低于公平市场价格的差额,按照“工资、薪金所得”项目,计算缴纳个人所得税。

(二)个人取得上市公司股权激励也可递延纳税。

个人取得上市公司股票期权、限制性股票和股权奖励可适当延长纳税期限,但最长不得超过12个月。应纳税额计算方式不变。

(三)多次取得股票期权的税务处理

员工以在一个公历月份中取得的股票期权形式工资薪金所得为一次。在一个纳税年度中多次取得不符合递延纳税条件的股票(权)形式工资薪金所得的,参照相关规定执行。

员工取得符合条件、实行递延纳税政策的股权激励,与不符合递延纳税条件的股权激励分别计算。

(四)公平市场价格的确定。

《公告》对公平市场价格作了进一步明确。对于上市公司而言,公平市场价格按照取得股票当日的收盘价确定,取得股票当日为非交易日的,按照上一个交易日收盘价确定。对非上市公司而言,公平市场价格依次按照净资产法、类比法和其他合理方法确定。净资产法按照取得股票(权)的上年末净资产确定。

(五)股权转让时需要提供的资料。

递延纳税股票(权)转让、办理纳税申报时,企业为个人所得税扣缴义务人,企业及个人应向主管税务机关一并提供能够证明股票(权)转让价格、递延纳税股票(权)原值、合理税费的有关资料,具体包括转让协议、评估报告和相关票据等。资料不全或无法充分证明有关情况,造成计税依据偏低,又无正当理由的,主管税务机关可依据税收征管法有关规定进行核定。

二、企业所得税方面

(一)公告明确只有实行查账征收的居民企业才能适用税收优惠政策。

(二)政策的征管规定

为加强对技术成果投资入股递延纳税政策的企业所得税管理,根据《通知》第三条第一款中有关“选择技术成果投资入股递延纳税政策的,经向主管税务机关备案”的规定。企业需在投资完成后首次预缴申报时向主管税务机关报送《技术成果投资入股企业所得税递延纳税备案表》,旨在确认企业技术成果投资入股应递延的应纳税所得额,为税务机关加强后续管理奠定基础。为防止企业明显有意高估技术成果价值,侵蚀企业所得税税基,《公告》强调了对技术成果评估明显不合理的,主管税务机关有权进行调整。

三、企业或个人以技术成果投资入股到境内居民企业也可选择递延纳税

企业或个人以技术成果投资入股到境内居民企业,可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。不影响被投资单位的账务处理及税前摊销扣除。

四、享受税收优惠备案的规定

对于非上市公司实施符合条件的股权激励、上市公司实施股权激励、技术成果投资入股,享受税收优惠需向主管税务机关备案,但无需纳税人本人办理备案手续,只需由实施股权激励的企业或被投资企业代为办理即可。《公告》明确了备案手续办理的时间要求及需要报送的相关资料以及递延纳税期间扣缴义务人按年报送相关情况的具体要求。